English

English Русский

Русский

Discernir entre impuestos en compraventa de inmuebles: IVA o ITP-AJD

Cada día las distintas Agencias Tributarias están haciendo más compleja la aplicación de la normativa, pues ambas quieren cobrar sus impuestos y se llegan a pelear entre ellas para obtener el tributo, especialmente cuando éste es alto, como suele ocurrir en la compraventa de inmuebles.

A priori podría parecer una cuestión baladí y mucha gente no le da importancia, pero cuando se compra un inmueble, una parte importante del coste o de la inversión, es el impuesto o los impuestos a satisfacer.

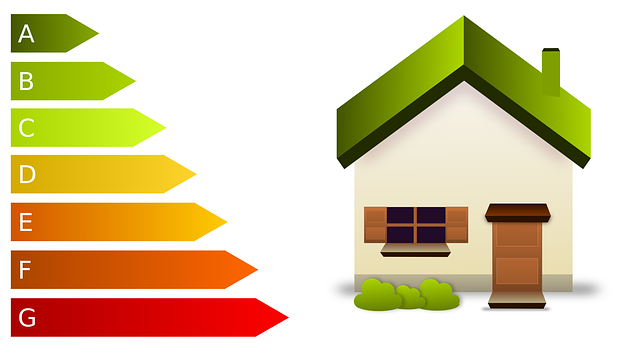

Si vende un inmueble está obligado a presentar el Certificado Energético entre otros documentos

La decisión de traspasar una propiedad implica varias obligaciones para el transmitente, ya que es responsable de aportar determinados documentos relacionados con el inmueble que va a vender. Uno de ellos y sobre el cual surgen muchas preguntas actualmente es el certificado energético.

Este documento y el compromiso de obtenerlo nace debido al objetivo de los gobiernos de promover la conciencia del cuidado con el medio ambiente y favorecer la promoción de edificios de alta eficiencia energética y ahorro de energía. Por dicha razón surgen en toda Europa, normativas entorno a ello. En consecuencia, se redacta en España el Real Decreto 235/2013 de 5 de abril, aprobando así el procedimiento básico para la comprobación energética de los edificios.

Por qué unas empresas funcionan y otras no (vídeo)

Jesús Ruiz Ballesteros impartió esta charla con motivo de la inauguración de nuestras oficinas en Granada.

Respondiendo a preguntas como ¿por qué unas empresas funcionan y otras no? ¿cómo podemos prevenir el Impuesto sobre Sucesiones? ¿cómo influyen las cláusulas suelo en el IRPF? y cómo reclamar al banco su devolución o qué modelos de negocio se pueden adoptar en una empresa.

Hacienda libra de declarar los datos de facturación del primer semestre en el SII a quienes declaran IVA mensual

La Agencia Tributaria (AEAT) ha decidido modificar el procedimiento para cumplimentar el Sistema de Información Inmediata (SII) del Impuesto sobre el Valor Añadido (IVA), que entra en vigor el próximo 1 de julio, para que, finalmente, los contribuyentes inscritos en el régimen de devolución mensual (REDEME) no tengan que remitir los registros de facturación correspondientes al período comprendido entre el 1 de enero y el 30 de junio de 2017.

La Agencia Tributaria (AEAT) ha decidido modificar el procedimiento para cumplimentar el Sistema de Información Inmediata (SII) del Impuesto sobre el Valor Añadido (IVA), que entra en vigor el próximo 1 de julio, para que, finalmente, los contribuyentes inscritos en el régimen de devolución mensual (REDEME) no tengan que remitir los registros de facturación correspondientes al período comprendido entre el 1 de enero y el 30 de junio de 2017.

Así, a partir del 1 de julio comenzará la fase obligatoria de aplicación de este sistema tanto para los sujetos pasivos incluidos de forma obligatoria, como para aquellos que opten voluntariamente. El resto de los sujetos pasivos que apliquen el SII habrán de remitir los registros de facturación del primer semestre de 2017, entre el 1 de julio y 31 de diciembre.

Los inscritos en el REDEME que no quieran aplicar el SII podrán renunciar a él antes de la entrada en vigor del SII. Para ello, se aprobará un plazo extraordinario para ejercitar la renuncia en el próximo mes de mayo. Tras confirmársela renuncia, esta surtirá efectos desde el 1 de julio.

(El Economista 17/03/2017) Seguir leyendo ══►

Renta 2016: abusos bancarios y cláusulas suelo en el IRPF

Seguimos abonados una año más a que una de las principales novedades que hay que tener en cuenta al confeccionar nuestra declaración de la renta sea el tratamiento a dar a las diferentes restituciones que las entidades bancarias han sido obligadas a satisfacer como consecuencia de sus prácticas abusivas. Este año adquieren especial protagonismo las devoluciones provocadas por las cláusulas suelo.

Seguimos abonados una año más a que una de las principales novedades que hay que tener en cuenta al confeccionar nuestra declaración de la renta sea el tratamiento a dar a las diferentes restituciones que las entidades bancarias han sido obligadas a satisfacer como consecuencia de sus prácticas abusivas. Este año adquieren especial protagonismo las devoluciones provocadas por las cláusulas suelo.

Todo comenzó cuando un aguerrido grupo de consumidores, en el marco de una acción colectiva, se atrevió a llevar a varias entidades bancarias a los tribunales con motivo del abuso comentado. La pendencia llegó hasta el Tribunal Supremo que el 9 de mayo de 2013 declaró la nulidad de tales clausulas pero con una retroactividad muy limitada (confirmada con otra sentencia de 25 de marzo de 2015) basada, entre otras razones, en los graves trastornos que al orden público económico causaría una eficacia retroactiva ilimitada.

(Expansion, 10/05/2017) Seguir leyendo ══►

Ha comenzado la campaña de la Declaración de la RENTA.

A continuación les dejamos unas breves indicaciones sobre las fechas a tener en cuenta en la campaña de Renta 2016.

-

Desde el 5 de abril. Inicio de la campaña de IRPF.

-

Hasta el 25 de junio. Presentación de la declaración de la renta con resultado a ingresar y pago mediante domiciliación bancaria.

-

Hasta el 30 de junio. Presentación del IRPF 2016 con resultado positivo o negativo, pero sin posibilidad de domiciliar el pago del tributo.

Asimismo, les recordamos que presentar la renta fuera de plazo puede ser motivo de sanción.

Otro dato de interés es que Hacienda dispone hasta el 31 de diciembre para realizar la devolución de la renta dentro del plazo ‘normal’. Una vez superada esa fecha, la devolución deberá incluir los intereses de demora vigentes en el momento del acuerdo de devolución.

Nuestro equipo fiscal estará encantando de atenderles en caso de que necesiten ayuda con la elaboración de su renta, así como con para la aplicación de las distintas deducciones que permite aplicar la Ley.

Llámenos al 952.779.874 o escriba a la dirección de correo electrónico “[email protected]” y le daremos presupuesto sin compromiso.

Calendario general del contribuyente Mayo - Junio 2017

Haga clic en las fechas para desplegar el texto del evento.

RENTA Y PATRIMONIO

- Presentación por Internet del borrador de Renta y de las declaraciones de Renta 2016 y Patrimonio 2016

Con resultado a ingresar con domiciliación en cuenta hasta el 26 de junio

RENTA

- Presentación en entidades colaboradoras, Comunidades Autónomas y oficinas de la AEAT de la declaración anual 2016: D-100

Con resultado a ingresar con domiciliación en cuenta hasta el 26 de junio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Abril 2017. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

- Abril 2017. Autoliquidación: 303

- Abril 2017. Grupo de entidades, modelo individual: 322

- Abril 2017. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

- Abril 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

- Abril 2017. Grupo de entidades, modelo agregado: 353

- Abril 2017. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

- Abril 2017: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Febrero 2017. Grandes empresas: 553, 554, 555, 556, 557, 558

- Febrero 2017. Grandes empresas: 561, 562, 563

- Abril 2017: 548, 566, 581

- Abril 2017: 570, 580

- Primer trimestre 2017. Excepto grandes empresas: 553, 554, 555, 556, 557, 558

- Primer trimestre 2017. Excepto grandes empresas: 561, 562, 563

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Abril 2017. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

- Primer trimestre 2017. Pago fraccionado: 583

- Primer cuatrimestre 2017. Autoliquidación: 587

DECLARACIÓN ANUAL DE CUENTAS FINANCIERAS EN EL ÁMBITO DE LA ASISTENCIA MUTUA

- Año 2016: 289

DECLARACIÓN ANUAL DE CUENTAS FINANCIERAS DE DETERMINADAS PERSONAS ESTADOUNIDENSES

- Año 2016: 290

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Mayo 2017. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

- Mayo 2017. Autoliquidación: 303

- Mayo 2017. Grupo de entidades, modelo individual: 322

- Mayo 2017. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

- Mayo 2017. Declaración recapitulativa de operaciones intracomunitarias: 349

- Mayo 2017. Grupo de entidades, modelo agregado: 353

- Mayo 2017. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

- Mayo 2017: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Marzo 2017. Grandes empresas: 553, 554, 555, 556, 557, 558

- Marzo 2017. Grandes empresas: 561, 562, 563

- Mayo 2017: 548, 566, 581

- Mayo 2017: 570, 580

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Mayo 2017. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

- Pago fraccionado 2017: 584

RENTA Y PATRIMONIO

- Borrador y declaración anual 2016 con resultado a ingresar con domiciliación en cuenta: D-100, D-714

RENTA Y PATRIMONIO

- Declaración anual 2016 con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación: D-100, D-714

- Régimen especial de tributación por el Impuesto sobre la Renta de no Residentes para trabajadores desplazados 2016: 151

DECLARACIÓN INFORMATIVA ANUAL DE AYUDAS RECIBIDAS EN EL MARCO DEL REF DE CANARIAS Y OTRAS AYUDAS DE ESTADO POR CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS O DEL IMPUESTO SOBRE LA RENTA DE NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE

- Año 2016: 282

IVA

- SII. Opción por la llevanza electrónica de los libros registro: 036

- SII. Comunicación de la opción por la facturación por los destinatarios de las operaciones o terceros: 036