Español

Español English

English

Раздел II Закона 3/2009 от 3 апреля 2009 года “О структурных изменениях коммерческих компаний” (далее “ЗСМ”) регулирует режим, применимый к слияниям между компаниями.

Слияние определяется как операция, в результате которой две или более зарегистрированные коммерческие компании объединяются в одну компанию путем блочной передачи их активов и присвоения акционерам погашаемых компаний акций или долей в итоговой компании, которая может быть вновь созданной компанией или одной из объединяющихся компаний.

Каковы причины, которые могут привести к слиянию?

Причины слияния могут быть самыми разными, но подавляющее большинство из них носит экономический характер, например, повышение эффективности совместной деятельности, создание синергетического эффекта, доступ к новым рынкам, диверсификация рисков и т.д.

В любом случае, для успешного завершения процесса слияния цели должны быть ясными и четко определенными.

Виды синтеза

Из самого определения слияния можно сделать вывод, что существуют различные типы слияний:

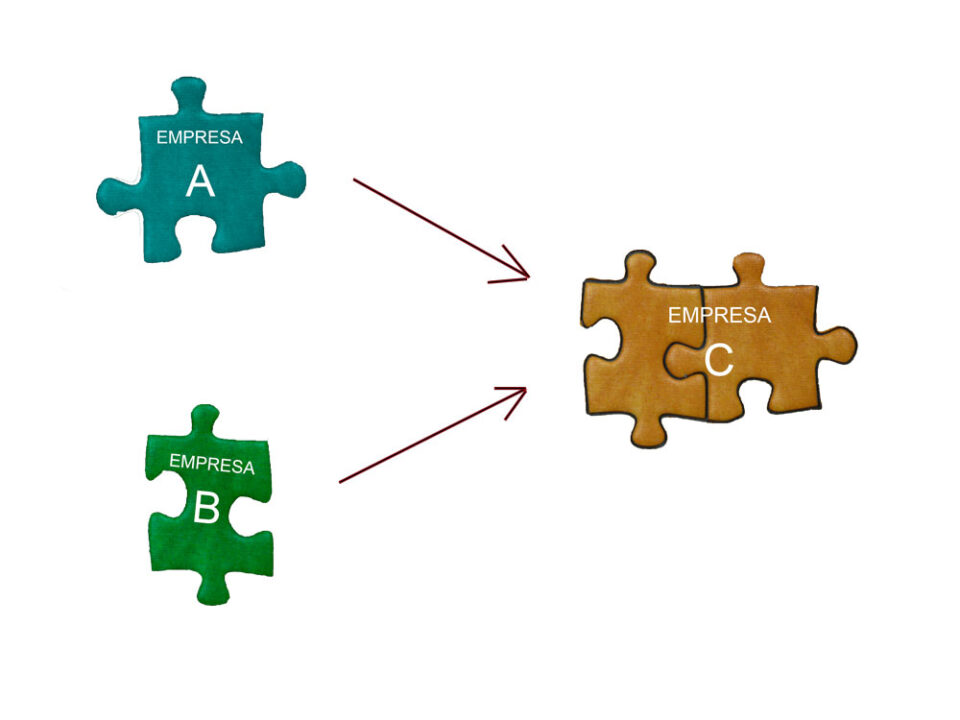

Чистое слияние:

Это будет слияние объединенных компаний в новую компанию, которая будет ликвидирована путем передачи их активов и обязательств одним блоком во вновь созданную компанию.

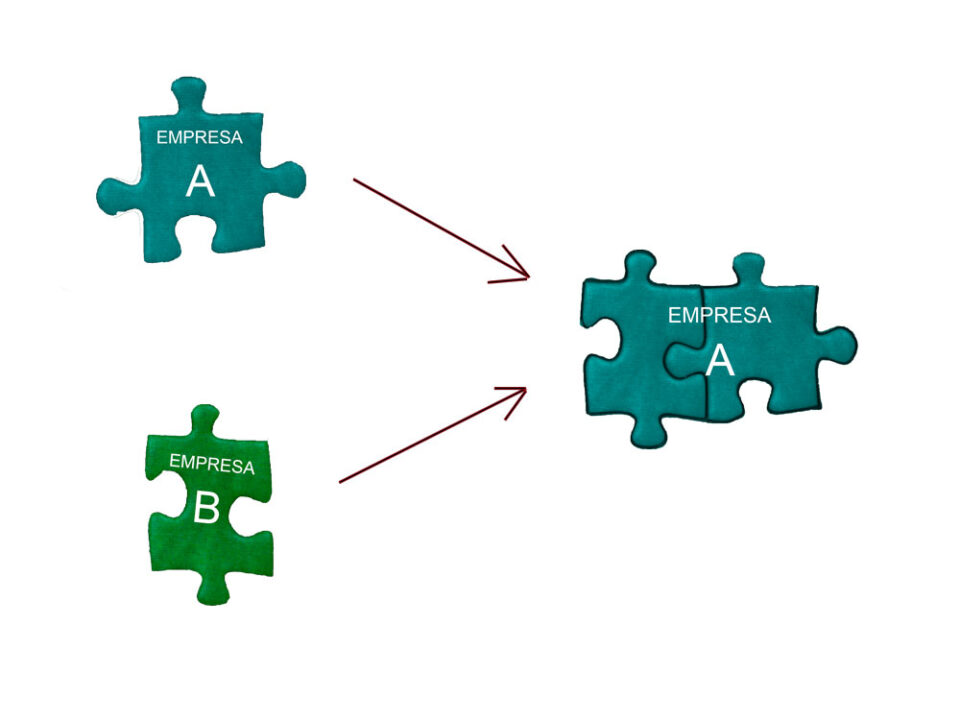

Слияния путем поглощения:

Слияние, в результате которого одна из компаний приобретает в порядке универсального правопреемства активы поглощаемых компаний, увеличивая, при необходимости, уставный капитал поглощаемой компании на соответствующую сумму.

Эффекты

Таким образом, учитывая вышесказанное, можно сделать вывод, что существует три основных эффекта слияния:

- Передача одним блоком активов и обязательств компаний, участвующих в слиянии, приобретающей или вновь созданной компании. Другими словами, компании передадут все свои активы и обязательства компании-покупателю или, в случае чистого слияния, новой компании.

- Вручение акционерам ликвидированных компаний акций или долей во вновь созданной компании или компании-покупателе. Такой обмен осуществляется на основе фактической стоимости внесенных активов и обязательств.

- Роспуск без ликвидации компаний, которые передали свои активы.

Фазы

Проанализировав виды слияний, а также их основные последствия, следует отметить, что данный вид операций является несколько сложным не только с точки зрения принятия бизнес-решений, но и их исполнения. Поэтому для большей ясности ниже кратко описаны различные этапы, связанные с этим типом операций:

Подготовительный этап:

Этот этап включает следующие шаги:

– Подготовка плана слияния:

Совет директоров каждой из компаний, участвующих в слиянии, разрабатывает проект условий слияния, в котором излагается основа слияния и минимальное содержание которого установлено статьей 31 LME (т.е. процедура обмена, устав создаваемой компании и т.д.).

До одобрения слияния общим собранием проект условий слияния должен быть опубликован на веб-сайтах объединяющихся компаний, а если одна из них не имеет веб-сайта, в этом случае он должен быть подан в Торговый Реестр.

Также важно учитывать, что собрание акционеров компаний, участвующих в слиянии, должно одобрить слияние в течение 6 месяцев с даты составления проекта условий слияния. В противном случае план слияния станет недействительным.

– Отчет органа управления:

Управлчяющие каждой из компаний, участвующих в слиянии, составляют отчет, в котором разъясняются и подробно описываются основные экономические и юридические аспекты проекта условий слияния, в частности, в отношении обмена акций, а также последствия слияния для участников, кредиторов и работников.

– Независимый экспертный доклад:

Данный отчет требуется только в том случае, если одна из компаний, участвующих в слиянии, является компанией с ограниченной ответственностью или акционерным обществом с ограниченной ответственностью.

Фаза принятия решений:

Этот этап состоит из следующих шагов:

– Предоставление информации и документации о слиянии:

Перед публикацией объявления о проведении слияния акционерам, держателям облигаций, держателям специальных прав и представителям работников должен быть предоставлен ряд документов, включая: план слияния, годовые отчеты за последние 3 финансовых года, баланс слияния каждой из компаний и т.д. (Статья 39 КМЭ).

В отношении баланса слияния важно учитывать, что любой баланс, закрытый в течение 6 месяцев до проекта условий слияния, может рассматриваться как баланс слияния.

Если годовой баланс не соответствует этому требованию, то должен быть составлен баланс, закрытый после первого числа третьего месяца, предшествующего дате проекта условий слияния.

– Созыв общего собрания:

Общее уведомление каждой из компаний не менее чем за месяц до проведения собрания.

– Решение общего собрания:

Слияние должно быть одобрено каждым из общих собраний участвующих компаний.

– Соглашение о публикации:

Решение о слиянии должно быть опубликовано в одной из газет с широким тиражом по месту регистрации каждой из компаний, а также в официальном бюллетене Торгового реестра.

– Право кредиторов на возражение:

Кредиторы могут выступать против слияния в течение одного месяца после публикации решения о слиянии до тех пор, пока их требования не будут обеспечены, при условии, что они возникли до даты публикации плана слияния на сайте или его подачи в Торговый регистр.

Фаза исполнения:

слияние свершится после:

– Оформление акта о слиянии:

По истечении срока для подачи возражений кредиторов, решение о слиянии должно оформлено как государственный документ.

– Регистрация в Торговом реестре.

Слияние вступает в силу только после регистрации акта о слиянии в Торговом реестре.

После регистрации созданной компании регистрационные записи о ликвидированных компаниях должны быть аннулированы.

Специальные слияния

В соответствии с вышесказанным, процесс слияния является сложным процессом, однако закон предусматривает так называемые “специальные слияния“, при которых некоторые из вышеперечисленных требований упрощаются. Хотя такие слияния будут обсуждаться в последующих статьях, мы можем выделить среди специальных слияний следующие:

– Неправильное слияние:

это тип слияния путем поглощения, при котором поглощающая компания владеет 100% акций или пакетов акций поглощаемой компании.

– Обратное слияние:

приобретаемая компания прямо или косвенно владеет 100% акций приобретающей компании.

– Слияние путем поглощения компании, принадлежащей на 90%.

– Слияние между сестрами,

в этом случае приобретающая компания и приобретаемая компания имеют одних и тех же акционеров, которые владеют равным количеством акций в каждой из компаний.

– Слияние, при котором операция единогласно одобрена акционерами,

при условии, что компании не являются открытыми акционерными обществами.

– Слияние компаний с использованием финансируемого выкупа.

Налоговый режим, применимый к данному виду сделок, который может быть очень выгодным для участвующих компаний, также будет проанализирован в последующих статьях.