English

English Русский

Русский

La Ley 3/2009, de 3 de abril, sobre modificaciones estructurales de sociedades mercantiles (en adelante, “LME”) regula en su Título II el régimen aplicable a las fusiones entre empresas.

La fusión se define como aquella operación en virtud de la cual, dos o más sociedades mercantiles inscritas se integran en una única sociedad mediante la transmisión en bloque de sus patrimonios y la atribución a los socios de las sociedades que se extinguen de acciones o participaciones de la sociedad resultante, la cual puede ser de nueva creación o una de las sociedades que se fusionan.

¿Cuáles son los motivos que pueden llevar a realizar una fusión?

Los motivos para llevar a cabo una fusión pueden ser variados, no obstante, la gran mayoría de ellos responden a una decisión de tipo económico, como puede ser la mejora de la eficiencia conjunta, la creación de sinergias, la posibilidad de acceder a nuevos mercados, la diversificación de riesgos, etc.

En cualquier caso, los objetivos deben ser claros y estar bien definidos, con objeto de completar con éxito el proceso de fusión.

Tipos de fusión

De la propia definición de fusión, podemos extraer la conclusión de que existen distintas clases de fusiones:

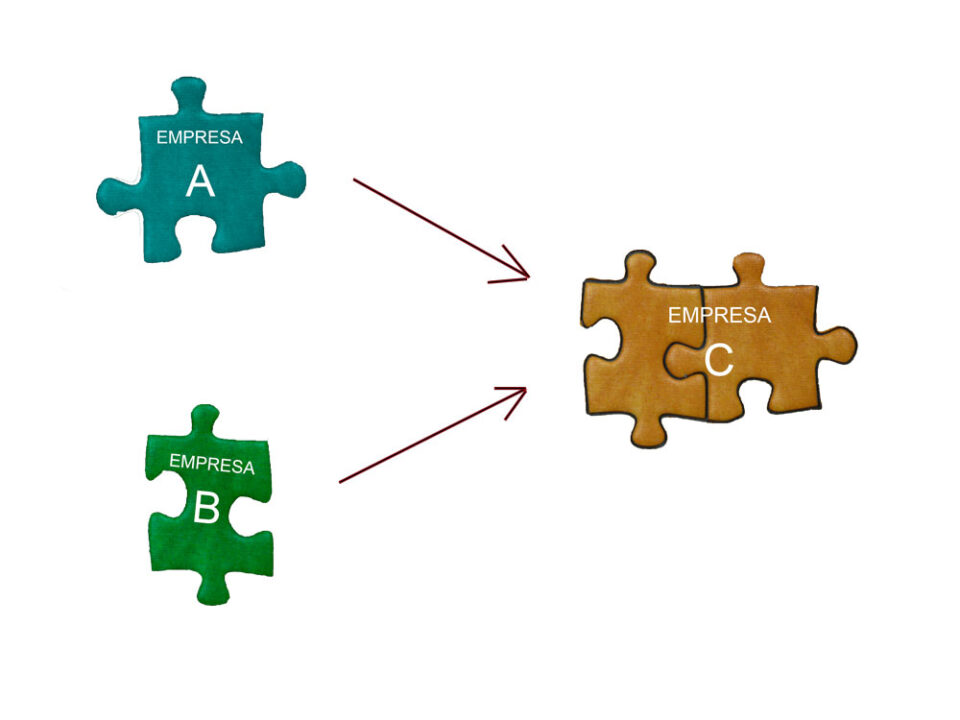

La fusión pura:

Sería la fusión en una nueva sociedad de las sociedades fusionadas, las cuales se extinguen mediante la transmisión en bloque de sus patrimonios a la sociedad de nueva creación.

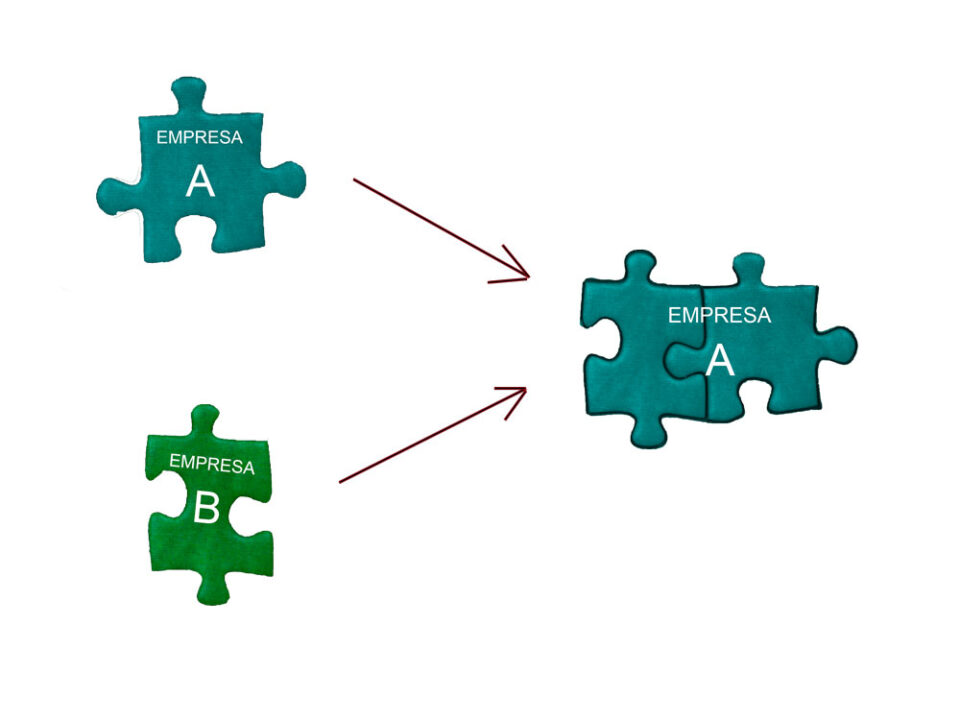

La fusión por absorción:

Fusión en virtud de la cual una de las sociedades adquiere por sucesión universal el patrimonio de las sociedades absorbidas, aumentado, en su caso, el capital social de la misma en la cuantía que proceda.

Efectos

Por tanto, a la vista de lo anterior, podemos concluir que tres son los efectos principales que se producen en una fusión:

- Transmisión en bloque del patrimonio de las sociedades implicadas en la fusión a la sociedad absorbente o de nueva creación. Es decir, las sociedades traspasarán la totalidad de activo y pasivo a la sociedad absorbente o, en caso de fusión pura, a la nueva sociedad.

- Entrega a los socios de las sociedades extinguidas de acciones o participaciones de la sociedad de nueva creación o sociedad absorbente. Dicho canje se realizará sobre la base del valor real del patrimonio aportado.

- Disolución, sin liquidación, de las sociedades que han transmitido su patrimonio.

Fases

Una vez analizado los tipos de fusiones, así como sus principales efectos, es preciso indicar que este tipo de operaciones tienen cierta complejidad, no sólo desde un punto de vista de decisión empresarial, sino también en su ejecución. Por ello, con objeto de tener una mayor claridad de la misma, a continuación, se exponen brevemente las distintas fases que se llevan a cabo en este tipo de operaciones:

Fase preparatoria:

Esta fase incluye los siguientes pasos:

· Elaboración del proyecto de fusión:

El órgano de administración de cada una de las sociedades implicadas en la fusión redactará el proyecto de fusión, el cual establece las bases de la fusión y, cuyo contenido mínimo se establece en el artículo 31 LME (i.e. procedimiento de canje, estatutos de la sociedad resultante, etc.).

Con carácter previo a la aprobación de la fusión por la junta general, el proyecto deberá publicarse en la página web de las sociedades que participan en la fusión, salvo que alguna de ellas careciera de página web, en cuyo caso, deberá depositarse en el Registro Mercantil.

Asimismo, es importante tener en consideración, que la junta de socios de las sociedades participantes en la fusión deberán aprobar la misma dentro de los 6 meses siguientes a la fecha del proyecto de fusión. De lo contrario, el proyecto de fusión quedará sin efecto.

· Informe del órgano de administración:

Los administradores de cada una de las sociedades que participan en la fusión elaborarán un informe explicando y detallando los principales aspectos económicos y jurídicos del proyecto de fusión, principalmente, en lo referente al canje de participaciones, así como sobre la implicación de la fusión para los socios, acreedores y trabajadores.

· Informe de experto independiente:

Este informe será necesario, únicamente, cuando alguna de las sociedades que participan en la fusión sea anónima o comanditaria por acciones.

Fase decisoria:

Esta fase se concreta en los siguientes pasos:

· Puesta a disposición de la información y documentación de la fusión:

Con carácter previo a la publicación de la convocatoria, deberá ponerse a disposición de los socios, obligacionistas, titulares de derechos especiales y de los representantes de los trabajadores, una serie de documentación, entre la que se puede destacar: el proyecto de fusión, las cuentas anuales de los 3 últimos ejercicios, el balance de fusión de cada una de las sociedades, etc. (artículo 39 LME).

Es importante tener en consideración, respecto del balance de fusión, que podrá considerarse balance de fusión cualquier balance cerrado dentro de los 6 meses anteriores al proyecto de fusión.

En caso de que el balance anual no cumpliera con este requisito, será necesario elaborar un balance cerrado con posterioridad al primer día del tercer mes precedente a la fecha del proyecto de fusión.

· Convocatoria de la junta general:

Convocatoria general de cada una de las sociedades, con una antelación mínima de un mes a la celebración de la junta.

· Acuerdo de la Junta General:

La fusión deberá ser aprobada por cada una de las Juntas Generales de las sociedades implicadas.

· Publicación acuerdo:

El acuerdo de fusión deberá publicarse en uno de los diarios de gran circulación en las que cada una de las sociedades tenga su domicilio y en el Boletín Oficial del Registro Mercantil.

· Derecho de oposición de acreedores:

Los acreedores durante el plazo de un mes desde la publicación del acuerdo de fusión podrán oponerse a la misma hasta que se les garanticen sus créditos, siempre y cuando, los mismos hubieran nacido antes de la fecha de inserción del proyecto de fusión en la web o su depósito en el Registro Mercantil.

Fase ejecución:

la fusión culminará con:

· El otorgamiento de la escritura de fusión:

Una vez transcurrido el plazo de oposición de acreedores, será necesaria la elevación a público del acuerdo de fusión.

· Inscripción en el Registro Mercantil.

La fusión no producirá efectos hasta la inscripción de la escritura de fusión en el Registro Mercantil.

Una vez inscrita la sociedad resultante, se procederá a la cancelación de los asientos de las sociedades extinguidas.

Fusiones especiales

De conformidad con lo indicado anteriormente, el proceso de fusión es un proceso complejo, no obstante, la ley prevé las llamadas “fusiones especiales” en las que se simplifican algunos de los requisitos indicados. Si bien, dichas fusiones serán objeto de estudio en artículos posteriores, podemos distinguir dentro de las fusiones especiales las siguientes:

· Fusión impropia:

es un tipo de fusión por absorción en la que la sociedad absorbente es titular del 100% de las acciones o participaciones de la sociedad absorbida.

· Fusión inversa:

la sociedad absorbida es titular, directa o indirectamente, del 100% de la sociedad absorbente.

· Fusión por absorción de sociedad participada al 90%.

· Fusión entre hermanas,

en este caso la sociedad absorbente y la sociedad absorbida tienen los mismos socios, los cuales participan en igual proporción en cada una de las sociedades.

· Fusión en la que la operación se aprueban por unanimidad de los socios,

siempre y cuando las sociedades no tengan la condición de sociedades anónimas.

· Fusión de sociedad apalancada.

Asimismo, será objeto de análisis en artículos posteriores el régimen fiscal aplicable a este tipo de operaciones, el cual puede resultar muy beneficioso para las sociedades implicadas.