Cada vez es más frecuente oír hablar en el mundo de la pequeña y mediana empresa de las sociedades “holding”. No es un término ya reservado para las grandes multinacionales, sino que se ha convertido en un habitual dentro del mundo empresarial de las PYMES.

La regulación de este tipo de sociedades la encontramos en el art. 42 del Código de Comercio, según el cual:

Existe un grupo cuando una sociedad ostente o pueda ostentar, directa o indirectamente, el control de otra u otras.

Según el art. 42 Ccom., cuando:

Una de las características de la sociedad holding es que es una sociedad cuya actividad principal es la de poseer las participaciones de otras sociedades, no tiene una actividad productiva concreta. El término proviene de la palabra inglés “hold” que significa “tener”, es decir, se trata de una sociedad tenedora de participaciones de otras sociedades. Son las sociedades que “cuelgan” de ella las que desarrollan la actividad empresarial a que se dedique cada una de ellas.

Por tanto, se trata de crear una sociedad que controle y gestione al resto de sociedades del grupo que sí desarrollarán una actividad empresarial concreta e independiente.

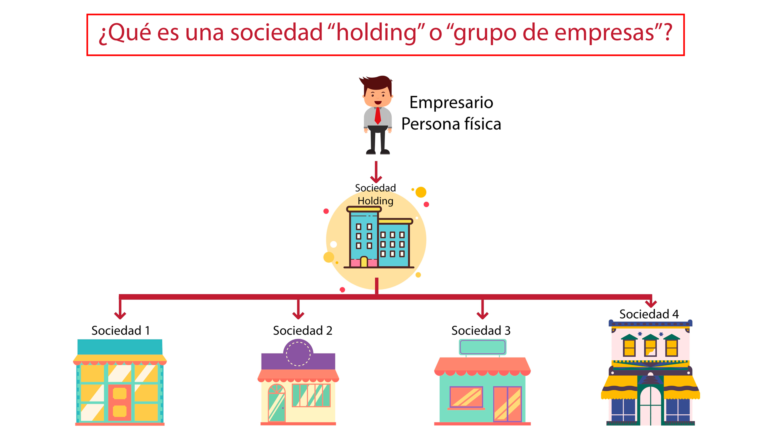

La sociedad holding que dirige el grupo de empresas también es conocida como sociedad matriz, siendo el esquema básico del grupo el siguiente:

La creación de una holding presenta importantes ventajas, tanto en el devenir organizativo de la empresa como a efectos fiscales. Sobre estos últimos recomendamos la lectura de nuestro anterior post que pueden consultar en el siguiente enlace: La transmisión de las participaciones de una holding.

A efectos de la organización de nuestra propia empresa, las principales ventajas que presenta la constitución de una holding pueden sintetizarse en las siguientes:

En definitiva, si estamos operando en el tráfico jurídico y mercantil a través de otro tipo de estructura societaria o con una mera sociedad, quizás sería el momento de plantearse la constitución de una Holding o grupo de empresas para optimizar así la gestión y rentabilidad de nuestras empresas y nuevas inversiones.

En este capítulo de El Tributo ponemos el foco en los revendedores de inmuebles: dónde…

Nos referimos a la forma en que la Agencia Tributaria obliga a los contribuyentes para…

Si trabajas en el sector de promoción, compraventa, inversión para reventa, seguro que te interesa…

En muchas zonas de España, especialmente en ámbitos rurales y costeros, existen edificaciones que se…

¿Rechazar una herencia y aun así pagar impuestos? ¿Hacienda puede hacerte pagar una herencia que…

Cuando una persona fallece, sus herederos tienen un derecho muy concreto: aceptar o repudiar (renunciar)…