En enero de 2015 el artículo 21 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante, LIS), sufrió un cambio significativo, una modificación que a estas alturas no es muy conocida, pero que es la clave para invertir en España y no tributar por vender las participaciones de otra empresa.

Nos referimos a la tributación cuando una empresa vende participaciones de otra empresa y obtiene beneficio por ello, estas son las grandes (y pequeñas) operaciones que ahorran dinero, y que en una estructura mercantil bien organizada anotan la diferencia para poder seguir invirtiendo los beneficios en nuevas empresas.

Las sociedades españolas componen la base imponible del impuesto por el importe de las rentas (ingresos) obtenidas en el periodo impositivo, que en muchos casos coincide con el año natural, es decir, va de 1 de enero a 31 de diciembre; pudiendo ser minorado por las bases imponibles negativas de ejercicios previos.

Esta base imponible se determina por estimación directa, esto es, se contabilizan ingresos menos gastos para obtener el beneficio. Una vez aplicadas posibles deducciones se aplica la cuota del impuesto.

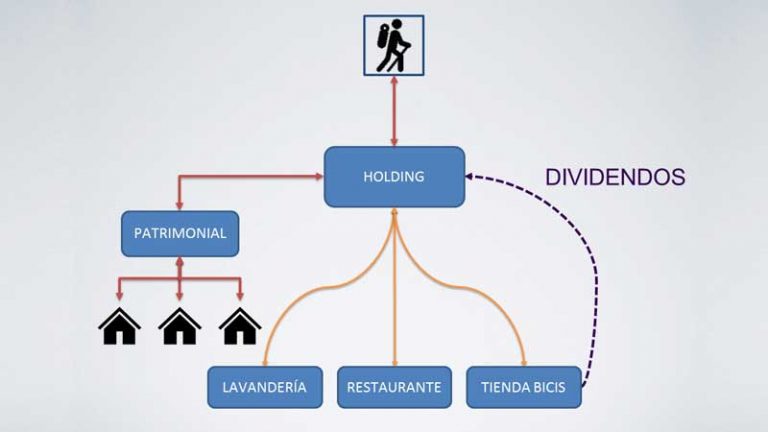

Definimos empresa Holding como aquella cuyo único o principal objeto social y activo es la tenencia de participaciones de terceras empresas, es decir, la tenencia de participaciones de empresas filiales o empresas en las que invertimos para salir algún día y volver a invertir en otras.

Una sociedad holding se considerará como tal si además de este objeto social y activo, se considera que realiza una actividad económica; en caso contrario se estará tratando de una sociedad de carácter patrimonial, por suerte la reforma del impuesto sobre sociedades que introdujo la Ley 27/2014 incorporó un pronunciamiento expreso del concepto de “actividad económica”, que nos permite discernir, ahora sí, entre una empresa con actividad o sin ella.

Esta reforma aclaró que se excluyen de ser consideradas con “actividad” aquellas empresas en las que más de la mitad de su activo estuviera constituido por valores, pero, también aclara que no se consideran valores a los efectos de considerar la empresa patrimonial o no, a aquellas participaciones que:

Como se puede observar se deben cumplir todos los requisitos de manera conjunta, no sólo alguno de ellos.

Si se cumplen todos estos requisitos, la sociedad holding podría verse beneficiada de las ventajas que describimos a continuación:

Una de las posibilidades más habituales de obtención de ingresos en una Holding es recibir dividendos de las empresas en las que invierten, una vez que estas empresas “productoras” han pagado su impuesto sobre sociedades al 25% pueden repartir dividendos a su empresa matriz y socios, pues bien, lo interesante de este artículo 21 LIS es que legaliza una diferencia evidente entre ser socio persona física y ser socio como persona jurídica:

No sólo se evita la tributación, sino que directamente se evita la obligación de practicar retención en el momento del reparto, cosa que sí ocurre, como hemos dicho, si se reparten los dividendos a las personas físicas.

Por tanto, en nuestra sociedad holding esta tributación queda exenta por completo.

Este sistema permite de forma totalmente flexible que el dinero suba y baje de la empresa holding a la empresa generadora u otras filiales para ir financiando proyectos sin coste alguno.

Bueno, pues igual que ocurre con el reparto de dividendos, también ocurre con la venta de participaciones cuando el vendedor es nuestra empresa holding.

Además, los requisitos para esta exención son los mismos, con un matiz:

a) Que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5% o bien que el valor de adquisición de la participación sea superior a 20 millones de euros.

b) La participación correspondiente se deberá poseer de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya o, en su defecto, se deberá mantener posteriormente durante el tiempo necesario para completar dicho plazo. Para el cómputo del plazo se tendrá también en cuenta el período en que la participación haya sido poseída ininterrumpidamente por otras entidades que reúnan las circunstancias a que se refiere el artículo 42 del Código de Comercio para formar parte del mismo grupo de sociedades, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas.

…

Y además hay que añadir otro requisito:

c) Que la entidad que se transmite no sea considerada empresa patrimonial.

De acuerdo con la norma en vigor, la venta de acciones queda completamente exenta, siempre que se cuente con un porcentaje de participación superior al 5 % (o que su valor de adquisición sea superior a 20 millones de euros) y se detenten con más de un año de antigüedad.

La mejora sustancial operada en la ley es que la exención por la venta de acciones es absoluta; es decir, incluye no solo las reservas generadas por la realización de la actividad económica de la empresa antes incluso de su adquisición por el socio que las transmite, sino las posibles plusvalías latentes que pudieran existir (estas plusvalías quedan exentas desde 1 de enero de 2015, antes tributaban). El único requisito para aplicar esta exención total es que la sociedad transmitida no tenga la consideración de patrimonial de acuerdo con la ley del impuesto sobre sociedades. Es decir, que no se trate de una entidad en que más de la mitad de su activo esté constituido por valores (acciones cotizadas, bonos, fondos de inversión y otras inversiones), o por otros activos no afectos a una actividad económica.

La aplicación de la exención es independiente del porcentaje transmitido y del que se mantenga con posterioridad a la operación de transmisión, así como del valor de adquisición de la participación que, en su caso, no haya sido transmitido.

Como pueden imaginar estas operaciones deben realizarlas sólo bajo la supervisión de un despacho experto y de reconocida solvencia para evitar malentendidos o interpretaciones viciadas, pues Hacienda presta gran atención a estas operaciones, entre otras cosas no se pueden constituir las sociedades con el único fin de realizar la venta y aplicar esta exención, es decir, debe existir una actividad económica real y no haber creado los elementos propicios tan solo para evitar la tributación.

El Impuesto sobre Sucesiones y Donaciones (en adelante, ISD) es un impuesto estatal que viene…

En nuestro anterior artículo referente al canal de denuncias en las empresas, denominado “El canal…

Entrevista | Jesús Ruiz Ballesteros Socio director del despacho malagueño Ruiz Ballesteros «No hay componente especulativo: el…

Eliminación de la Golden Visa: ¿Realmente frena la especulación la eliminación de la Golden Visa?…

https://youtu.be/i10gWI6P0zk

La Golden Visa es un visado para atraer a grandes fortunas, pensado exclusivamente para captar…

Ver comentarios

Buenas noches, excelente articulo. Tengo una duda acerca de la exencion del impuesto sobre el Patrimonio. Persona fisica titular de una sociedad holding, para acogerse a la exencion del patrimonio, los ingresos de la empresa holding deben representar para el contribuyente, al menos un 50% de sus ingresos totales, la pregunta es si en esos ‘ingresos totales’ computan los dividendos que reciba, o solamente se consideran rendimientos del trabajo y de actividad economica, aunque los dividendos se podrian considerar como rendimientos de actividad economica. Espero su respuesta. Gracias anticipadas

Buenos días Sr. Domínguez,

Muchas gracias por su comentario.

En respuesta a su consulta, en principio los dividendos no se considerarían parte de los ingresos totales. Igualmente para poderle dar una respuesta más correcta a su consulta necesitaríamos más información. Si quiere puede contactar con nosotros a través del email fiscal@jrb.es y estaremos encantados de atenderle y darle presupuesto para el estudio específico del caso.

Un saludo

Hace más de 20 años que creamos un S.L. familiar matrimonio con dos hijos en Andalucía.

Dicha S.L. está inactiva (pagando los impuestos respectivos), tiene como activo dos viviendas, y mi pregunta es, si los padres podrían DONAR en vida las acciones que tienen de dicha S.L. a sus hijos con menos acciones, para que sean propietarios únicos de dichas viviendas.

Aplicando la nueva ley 9/abril/2019 sobre sucesiones y donaciones en Andalucía .

Gracias.

Saludos.

Estimado Ramón,

Gracias por su comentario en nuestro blog.

Con respecto a su pregunta, efectivamente se podría estudiar la posibilidad de realizar una Donación de las participaciones de padres a hijos y ver si es factible la reducción del 99% recientemente aprobada sin limitación de cantidad alguna, sin embargo, aun en el caso de que esa operación fuese posible, no deben olvidar que en todas las operaciones tributarias puede haber otras implicaciones en impuestos terceros, es decir, en este caso es probable que al realizar la Donación se devenguen otros impuestos, por lo que la operación en su conjunto se debe estudiar minuciosamente, especial influencia podría tener sobre el IRPF de los donantes, por entenderse que se genera una ganancia o pérdida patrimonial en la transmisión de las participaciones que salen de su patrimonio.

Si lo desea puede contactarnos por privado fiscal@jrb.es, tlf: 952 77 98 74, enviarnos toda la documentación posible y podríamos darle un presupuesto para el estudio de la tributación de esta operación y su realización.

Atentamente,

Ruiz Ballesteros

Estupendo artículo, muy completo, como resultan todas tus aportaciones.

No me queda claro si es posible aplicar la exención de dividendos cuando la matriz como medios humanos sólo cuenta con sus administradores solidarios.

Si es posible No considerarla patrimonial, cuando sin estar de alta en actividad, y su único activo es la participación mayoritaria en otra sociedad. Cumpliendo plazos y porcentajes de participación, sin tener personal contratado, gestionada por sus socios, que son los administradores solidarios.

Gracias.

Estimado Miguel,

Gracias por su comentario y por seguir nuestro blog.

En cuanto a su consulta sobre si es posible aplicar la exención de dividendos cuando la matriz tiene medios humanos únicamente, indicarle: los requisitos de actividad económica “normal” deben cumplirse en la empresa que reparte los dividendos, si bien es verdad que en cualquier caso habría que revisar bien la matriz con detalle para evitar sorpresas, a priori, siendo la matriz lo que llamamos “holding” es aplicable la exención, pero como decimos cada caso siempre debe ser estudiado a conciencia.

Un saludo,