¿Qué es el SII?: Sistema Inmediato de Información en el IVA

Otra vuelta de tuerca al control de la facturación de las empresas. Por supuesto empezará por ser obligatorio para las grandes empresas en IVA (las que facturan más de 6 millones de euros), los grupos de empresas y para aquellas que están incluidas en el REDEME (Registro de Devolución Mensual), pero con toda seguridad, pasado un tiempo, querrán implantar este sistema para todas las pymes.

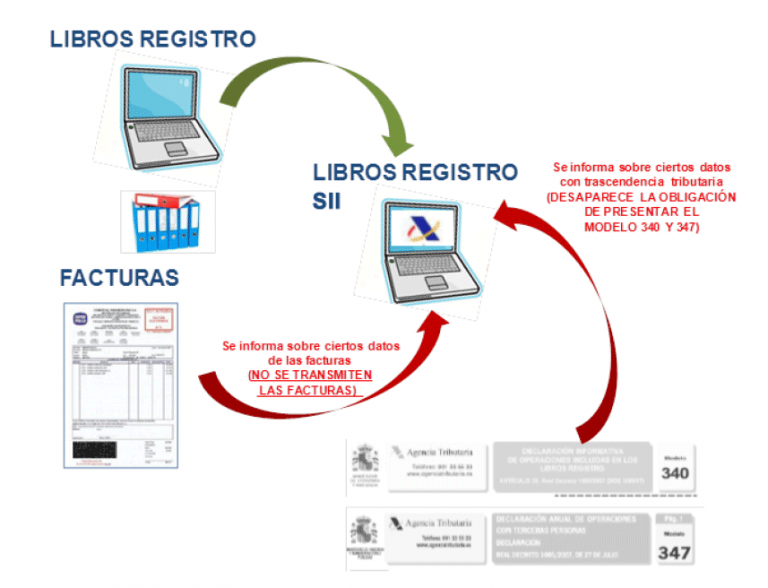

El SII, que así se le conoce al Sistema Inmediato de Información, consiste en comunicar en 4 días todas las facturas que emite o recibe la empresa.

La aplicación será casi inmediata, concretamente desde el 1 de julio de este mismo año 2017, a partir de entonces las empresas indicadas (más de 6 millones o inscritas en el REDEME), tendrán obligatoriamente que comunicar su libro registro de facturas por vía electrónica de la siguiente forma:

Se habilitará un servicio Web o algún nuevo formulario electrónico por parte de la Agencia Tributaria en su portal y las empresas podrán hacer la presentación de forma similar a la que ahora hacemos para los modelos 303 o 340.

Los datos de las facturas emitidas deben comunicarse en 4 díastras la emisión de dichas facturas. Aunque durante este primer periodo (2017), se permitirá que sean en 8 días.

Los datos de las facturas recibidas deben comunicarse en 4 días tras la “contabilización” de dichas facturas. También se permitirán que sean 8 días durante el año 2017.

Importante: hay que tener en cuenta que estos 4 días no cuentan los sábados, ni los domingos ni los festivos nacionales.

Para más inri, en el periodo que va desde julio a diciembre de 2017 será obligatorio presentar toda la información de las facturas de ingresos y gastos obtenidas entre el 1 de enero y el 30 de junio de este primer año 2017.

Pero no todo son malas noticias, este nuevo sistema trae consigo alguna ventaja, o al menos algún intercambio de trabajo, es decir, que a cambio de hacer estas declaraciones dejaremos de tener que hacer otras, las siguientes:

El modelo 347 de operaciones con terceros dejaría de hacerse, pues ya se habrían declarado todas estas en los modelos al efecto del SII.

El modelo 390 de resumen anual del IVA también dejaría de tener sentido y no será obligatorio.

El modelo 340 que ahora presentan las empresas con declaraciones mensuales tampoco sería necesario hacerlo.

Por último, el plazo de presentaciónde las declaraciones se amplía (normalmente el modelo 303), se podrá presentar durante todo el mes posterior al mes que se declara, es decir, hasta el día 30 de cada mes (o 28 y 29 de febrero).

En cuanto a las Sanciones por el incumplimiento de esta nueva obligación nos moveremos entre 300 y 6.000 euros por no informar de las facturas emitidas y recibidas. De tal forma que esas cantidades serán el mínimo y el máximo, pero la sanción se impondrá calculando el 0,5% del importe de las facturas no declaradas, es decir, que nos sancionarán por cada factura no declarada, lo que puede suponer un auténtico exceso de expedientes sancionadores.

Lo único que se nos ocurre en estos momentos para sobrellevar esta nueva carga de trabajo administrativo y fiscal en las empresas es la siguiente idea que, según está redactada la normativa ahora mismo, podría ayudar a sobrellevar estos cambios:

La empresa elegirá emitir todas facturas en un solo día del mes, o bien en un par de días, supongamos los días 8 y 22 de cada mes, de esta forma sólo generará obligación de declaración del SII dos veces al mes, ya que si emite facturas a diario tendrá serios problemas de control de esta declaración, o bien necesitará más personal para controlar las mismas.

Lo mismo hará con el registro contable de las facturas que reciba, es decir, que tratará de contabilizarlas todas en algunos días concretos del mes, aunque esto es más complicado en según qué empresas.

Jesús es Economista y Abogado, estudió la licenciatura de Economía en la Universidad de Navarra, es Máster en Tributación por Garrigues, donde comenzó a trabajar en la oficina de Granada, pasó por otros dos despachos multinacionales de reconocido prestigio mientras estudiaba Derecho en Madrid, hasta que finalmente constituyó Ruiz Ballesteros Abogados y Asesores Fiscales a principios de 2006.

Jesús es colaborador habitual de medios de comunicación cuando tratan temas empresariales, fiscales y jurídicos, como Radio Intereconomía en el programa “Foro Fiscal”, Cadena Ser y Ondacero.

Diploma de Estudios Avanzados en la Universidad de Granada con una Tesina titulada “Intercambio internacional de información tributaria y Paraísos Fiscales”, que defendió ante el tribunal correspondiente obteniendo el DEA en Derecho Financiero y Tributario con Sobresaliente. El título de su Tesina deja claro que ha profundizado como pocos en este ámbito del derecho, lo que le facilita el trabajo actual en fiscalidad internacional.

Autor del libro “Cómo rentabilizar tu declaración de la renta” e ideólogo y desarrollador de la primera aplicación jurídica en España dedicada a la descarga de modelos de documentos legales, Paxtum.

Diplomado en Alta Dirección por el Instituto Internacional San Telmo (programa AD-1) en 2016/17. Profesor-Colaborador del Instituto Superior de Derecho y Economía (ISDE), para las materias de Derecho Mercantil y Derecho Financiero-Tributario, siendo así co-autor de los libros teóricos de ambas áreas y del libro de “casos prácticos” de Derecho Financiero-Tributario.

Experto en el sistema tributario español, fiscalidad internacional y derecho societario-mercantil, habla inglés y es el Director de nuestra empresa, Ruiz Ballesteros Abogados y Asesores Fiscales.

Jesús fue nominado en 2020 al premio Best Lawyers en derecho societario, fusiones y adquisiciones, habiendo sido galardonado con este premio dos años consecutivos, en 2021 y 2022. Best Lawyers se ha ganado el respeto de la profesión, los medios de comunicación y el público como la fuente más confiable e imparcial de referencias legales. La lista está dividida por región geográfica y áreas de práctica. Son revisados por sus pares en base a la experiencia profesional y se someten a un proceso de autenticación para asegurarse de que se encuentran en la práctica actual y en buen estado.

Ha sido galardonado en 2018 con la Cruz Blanca al mérito civil por el Ministerio del Interior del Reino de España (Comisaría General de Policía), concedida por su labor profesional como asesor jurídico-fiscal de empresas multinacionales y la colaboración de éstas con los Cuerpos y Fuerzas de Seguridad del Estado Español. Este galardón se concede únicamente a miembros del cuerpo de policía nacional y a muy pocos civiles.