La decisión de traspasar una propiedad implica varias obligaciones para el transmitente, ya que es responsable de aportar determinados documentos relacionados con el inmueble que va a vender. Uno de ellos y sobre el cual surgen muchas preguntas actualmente es el certificado energético.

Este documento y el compromiso de obtenerlo nace debido al objetivo de los gobiernos de promover la conciencia del cuidado con el medio ambiente y favorecer la promoción de edificios de alta eficiencia energética y ahorro de energía. Por dicha razón surgen en toda Europa, normativas entorno a ello. En consecuencia, se redacta en España el Real Decreto 235/2013 de 5 de abril, aprobando así el procedimiento básico para la comprobación energética de los edificios.

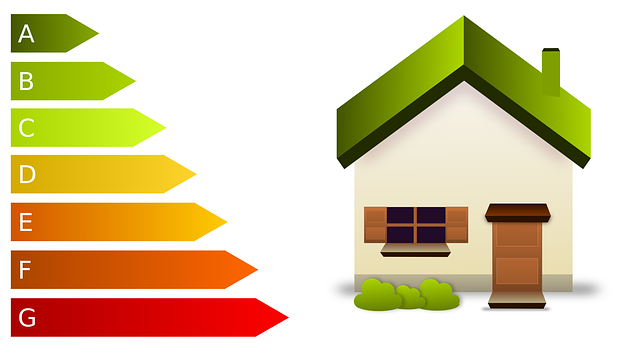

Tal y como indica el señalado decreto en su artículo 1.2., la finalidad es la promoción de la eficiencia energética, mediante la información a los consumidores. Por ello, se obliga a los vendedores de inmuebles a proporcionar a los compradores un certificado de eficiencia energética que permita valorar y comparar sus prestaciones. También será responsable el vendedor de conservarlo y de renovarlo si fuese necesario.

Además, se informa de que este diploma deberá inscribirse en el órgano competente de la Comunidad Autónoma para el registro de estas certificaciones en su ámbito territorial y tiene una validez de diez años. El precio de la emisión del mismo variará en función de las características del inmueble.

Es importante saber que la no aportación de este título podrá suponer una multa pecuniaria. Ya que, la sanción se considera grave, tal y como se indica en la Ley 8/2013, de 26 de junio, en concreto en su disposición adicional tercera 4. 2) se especifica que: “Se considera infracción grave: vender o alquilar un inmueble sin que el vendedor o arrendador entregue el certificado de eficiencia energética, válido, registrado y en vigor, al comprador o arrendatario”. La cuantía por esta infracción y conforme a la indicada ley oscilará entre los 601 y 1.000 €.

Existen algunos inmuebles que quedan excluidos de esta obligación, por sus características, son los siguientes:

Es importante conocer que documentación obliga a cada una de las partes en las operaciones de compraventa. En las mismas surgen problemas, más de los que nos imaginamos, debido a la costumbre de calificarlas como sencillas, cuando en realidad suponen uno de los mayores compromisos de las personas y de ellas cuelgan pequeños pero importantes detalles.

En este capítulo de El Tributo ponemos el foco en los revendedores de inmuebles: dónde…

Nos referimos a la forma en que la Agencia Tributaria obliga a los contribuyentes para…

Si trabajas en el sector de promoción, compraventa, inversión para reventa, seguro que te interesa…

En muchas zonas de España, especialmente en ámbitos rurales y costeros, existen edificaciones que se…

¿Rechazar una herencia y aun así pagar impuestos? ¿Hacienda puede hacerte pagar una herencia que…

Cuando una persona fallece, sus herederos tienen un derecho muy concreto: aceptar o repudiar (renunciar)…