English

English Русский

Русский

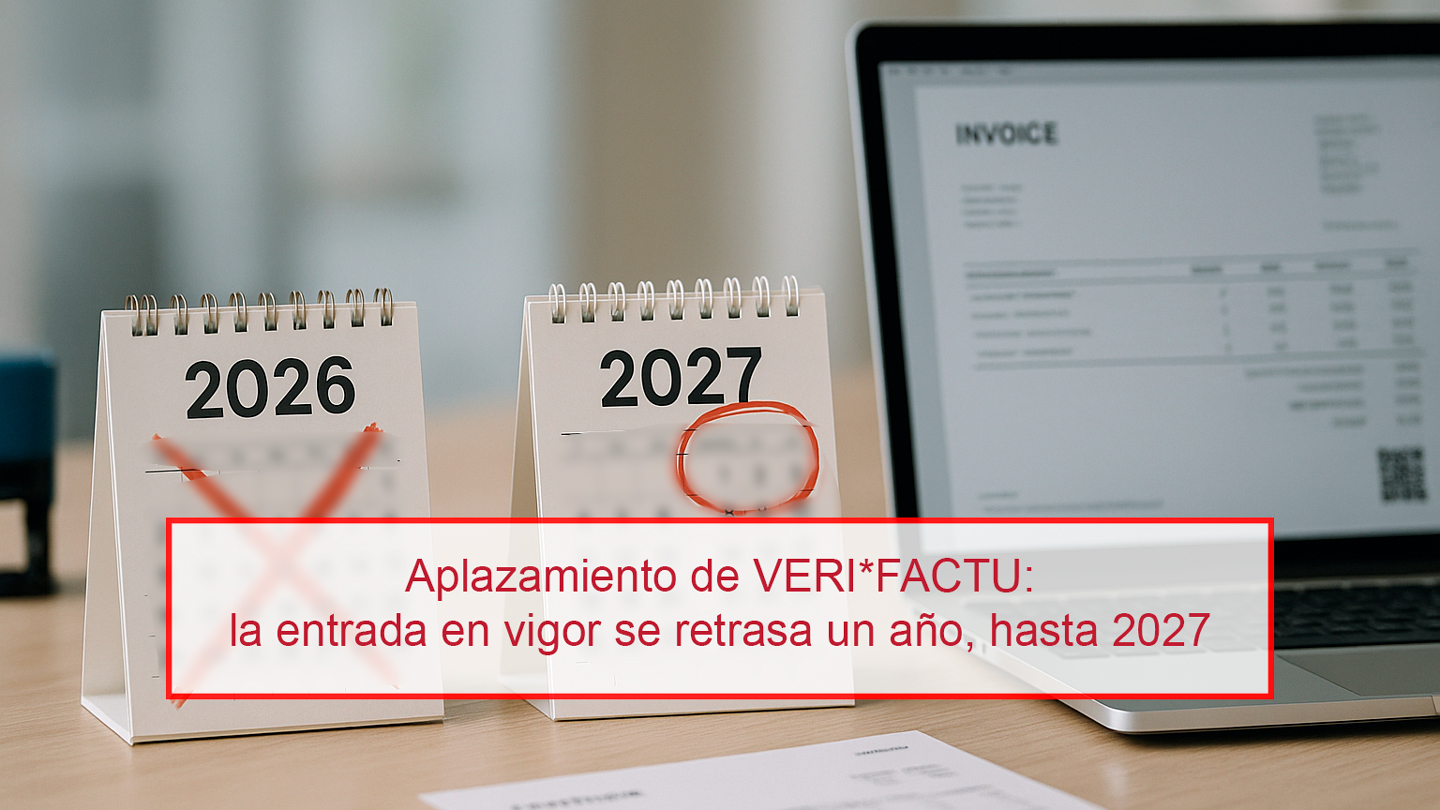

El Consejo de Ministros aprobó el 2 de diciembre de 2025 el Real Decreto-ley 15/2025 por el que se aplaza un año la entrada en vigor de las obligaciones derivadas del llamado Reglamento VERI*FACTU (sistema de emisión de facturas verificable) y de los requisitos de los sistemas informáticos de facturación regulados en el Real Decreto 1007/2023.

Este Real Decreto-ley deberá ser convalidado por el Congreso de los Diputados en un plazo máximo de 30 días para mantenerse en vigor, por lo que, a día de hoy, el aplazamiento está aprobado pero pendiente de confirmación parlamentaria.

Nuevo calendario de implantación de VERI*FACTU

Hasta ahora, el calendario previsto de entrada en vigor era el siguiente:

- 1 de enero de 2026: empresas obligadas al Impuesto sobre Sociedades.

- 1 de julio de 2026: resto de empresas y autónomos que utilicen sistemas informáticos de facturación.

Con la modificación aprobada, el nuevo calendario pasa a ser:

- 1 de enero de 2027: empresas que tributan por el Impuesto sobre Sociedades.

- 1 de julio de 2027: resto de empresas y autónomos obligados a utilizar sistemas informáticos de facturación.

Es decir, se concede un año adicional de prórroga para la adaptación técnica a VERI*FACTU y al resto de requisitos del Reglamento de Sistemas Informáticos de Facturación.

Qué dice la nueva norma

La disposición final cuarta del Real Decreto-ley establece que el Reglamento y el propio Real Decreto entrarán en vigor al día siguiente de su publicación en el Boletín Oficial del Estado, pero fija nuevos plazos para la adaptación de los sistemas de facturación:

Los obligados tributarios a que se refiere el artículo 3.1.a) deberán tener adaptados los sistemas informáticos a las características y requisitos establecidos en este reglamento y en su normativa de desarrollo antes del 1 de enero de 2027. El resto de obligados tributarios mencionados en el artículo 3.1 deberán tener operativos los citados sistemas informáticos antes del 1 de julio de 2027.

Qué no ha cambiado

Aunque se retrasa la exigibilidad, las obligaciones no desaparecen. En concreto:

- La obligación de adaptarse a VERI*FACTU y a los requisitos de los sistemas de facturación se mantiene; únicamente se pospone su entrada en vigor 12 meses.

- El objetivo de la norma sigue siendo el mismo: garantizar la integridad, trazabilidad e inalterabilidad de los registros de facturación y luchar contra el software de “doble uso” y el fraude fiscal.

Por tanto, no se trata de una marcha atrás, sino de una ampliación de plazos.

Cómo le afecta este aplazamiento

En la práctica, este cambio implica para su empresa o actividad profesional:

- Más tiempo para adaptarse: dispone de un año adicional para adaptar su programa de facturación actual o contratar un proveedor que cumpla con el Reglamento VERI*FACTU.

- Las inversiones realizadas siguen siendo válidas: si ya ha iniciado cambios en su sistema de facturación, esos esfuerzos no se pierden. La adaptación seguirá siendo necesaria; simplemente los plazos para tener todo operativo se amplían hasta 2027.

- La digitalización de la facturación continúa: la Agencia Tributaria mantiene su hoja de ruta hacia una facturación más digital, trazable y controlada. Por ello, es recomendable no detener los proyectos de adaptación y seguir planificándolos con tiempo.

- Programas ya contratados siguen siendo útiles: si ya ha contratado un software de facturación adaptado o en proceso de adaptación a VERI*FACTU, puede seguir utilizándolo con normalidad y avanzar en la configuración, ya que será obligatorio en 2027.

Recomendaciones para empresas y autónomos

Aunque el calendario se retrase, es aconsejable:

- Revisar el estado actual de su sistema de facturación y detectar si será necesario actualizarlo o sustituirlo.

- Contactar con su proveedor de software para confirmar el plan de adaptación a VERI*FACTU y los plazos previstos.

- Planificar la implantación con margen para evitar prisas de última hora en 2027.

- Mantenerse informado de la convalidación del Real Decreto-ley 15/2025 en el Congreso y de posibles novedades normativas.