Las operaciones de canje de valores, en tanto operaciones de reestructuración empresarial, pueden acogerse al régimen fiscal especial de fusiones, escisiones, aportaciones de activos y canje de valores, del que ya hemos hablado en artículos anteriores.

En concreto, el artículo 76.5 de la Ley del Impuesto sobre sociedades las define como:

“Tendrá la consideración de canje de valores representativos del capital social la operación por la cual una entidad adquiere una participación en el capital social de otra que le permite obtener la mayoría de los derechos de voto en ella o, si ya dispone de dicha mayoría, adquirir una mayor participación, mediante la atribución a los socios, a cambio de sus valores, de otros representativos del capital social de la primera entidad y, en su caso, de una compensación en dinero que no exceda del 10 por ciento del valor nominal o, a falta de valor nominal, de un valor equivalente al nominal de dichos valores deducido de su contabilidad.”

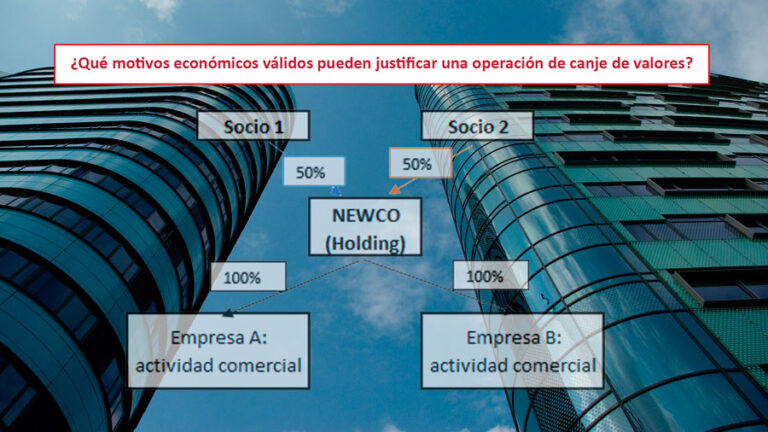

Una de las operaciones de aportación de canje de valores que más frecuentemente se lleva a cabo es la de constituir una sociedad holding (Newco) y aportar a la misma las participaciones que los socios personas físicas ostentan en otras entidades.

La operación simplificada sería de la siguiente forma:

Es decir, a cambio de entregar sus participaciones en la Empresa A y en la Empresa B, reciben participaciones de la Holding NEWCO por el valor de las participaciones entregadas.

De tal forma que el nuevo gráfico tras la operación sería el siguiente:

Esta operación de aportación no dineraria de participaciones, tanto si el socio aportante es persona física (como ocurre en el ejemplo), como si es persona jurídica, daría lugar a una “transmisión” de participaciones a la nueva entidad Holding, lo que, en puridad, determinaría el nacimiento de una posible ganancia (o pérdida) patrimonial que tributaría.

Sin embargo, la normativa del Impuesto sobre Sociedades establece la posibilidad de que este tipo de operación se acoja al régimen fiscal especial, permitiendo entonces no tributar en sede de los socios por la citada operación, o lo que es más correcto, permitiendo el diferimiento en la tributación.

Ahora bien, la posibilidad de aplicar dicho régimen exige siempre que la operación se realice por un motivo económico valido que la justifique. O, lo que es lo mismo, que la finalidad última de la operación no sea la de conseguir una ventaja fiscal. En ese caso, no se podría acoger al citado régimen fiscal especial.

En los últimos años, la Dirección General de Tributos ha venido aceptando diversos motivos como económicamente válidos para amparar la aplicación del régimen especial, entre otros:

Este aspecto es especialmente relevante cuando son las filiales operativas la que generan el beneficio y la liquidez en el grupo. Con esta estructura es posible traspasar los fondos a la sociedad matriz vía distribución de dividendos (que podrían resultar exentos de conformidad con el artículo 21 de LIS) e invertirse en las nuevas filiales/negocios, ya sea vía préstamo o vía ampliaciones de capital, que igualmente estarían exentas de tributación.

En definitiva, permitiría un flujo de fondos entre (1) filiales operativas con actividad y beneficio (2) matriz y (3) nueva inversión sin efectos tributario alguno.

Como se puede observar, son múltiples los motivos que puedan justificar la necesidad de crear la estructura societaria indicada, llevando a cabo una operación de reestructuración, si bien, es preciso advertir que siempre se requerirá analizar cada operación de forma individual y atendiendo a los hechos precedentes y posteriores a la misma, para poder identificar los motivos económicos validos que concurren en cada transacción y descartar el motivo fiscal como finalidad única de la realización de la operación.

Es por ello que es preciso asesorarse correctamente ante operaciones de este tipo para poder documentar y justificar de forma correcta tanto la operación a realizar como los motivos económicos validos que la soportan y evitar así riesgos fiscales.

¿Puede deducirse un gasto proveniente de un ejercicio prescrito? La Ley del Impuesto sobre Sociedades…

La Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (en adelante, LIS), en…

Cada vez son más comunes los casos de estafas electrónicas, a través del teléfono móvil,…

El 2 de mayo de 2024, ha entrado en vigor el Real Decreto 444/2024, de…

¿Cómo me afecta la Ley de Inteligencia Artificial? ¿Qué pasará con ChatGPT, Gemini, BarGPT…? Detallamos…

¿Qué es la inteligencia artificial? La inteligencia artificial, según se define en la página web…

Ver comentarios

Muchas gracias, lo primero. Tengo una duda, ¿por qué comienza hablando del canje de valores y el ejemplo que aparece es de una aportación no dineraria? ¿cabría en un canje de valores, que te exige tener mayoría de los derechos de voto, tener 50% y 50%?

Estimada Ángela,

Muchas gracias por su comentario en nuestro blog.

A este respecto indicarle que al hacer el canje de valores lo que se suele hacer es aportar participaciones y en este sentido se está haciendo una aportación no dineraria (se aportan participaciones y no dinero), es decir, se aportan las participaciones al capital de la nueva sociedad, y por ello también sí que se puede ir al 50% pero dependerá de los porcentajes que se tienen en las empresas antes de realizar la aportación o bien de la compensación que pueda realizarse entre socios. Obviamente son operaciones de reestructuración que deben estudiar profundamente y de forma individualizada.

Un saludo.