English

English Русский

Русский

En las liquidaciones de empresas en las que existen inmuebles y estos se reparte, pueden ocurrir varias cosas en relación con las fechas de firmas del acuerdo de disolución, firma de la escritura que lo eleva a público y fecha de inscripción de la cancelación registral de la disolución en el registro mercantil correspondiente. Concretamente supongamos que tenemos el siguiente asunto:

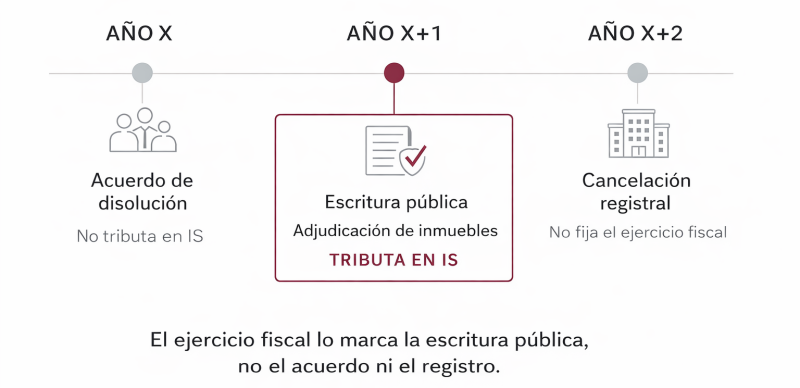

- Que el acuerdo de disolución se formalice en el año X,

- Que la disolución y liquidación se formalice en escritura pública en el año X+1 y

- Que, finalmente, la cancelación registral se produzca en el año X+2.

Siendo este el caso, puede surgir la siguiente pregunta:

¿En qué ejercicio se integra en el Impuesto sobre Sociedades la ganancia (o pérdida) que surge al adjudicar los inmuebles a los socios?

- ¿En el año X del acuerdo de disolución?

- ¿En el año X+1 en que se formaliza la escritura?

- ¿En el año X+2 en que se produce la cancelación registral?

Hay tres momentos a tener en cuenta

En una liquidación es habitual que convivan tres fechas distintas:

- Acuerdo de disolución y liquidación: la junta decide iniciar el proceso de disolución y liquidación de la sociedad, se reúnen y lo plasman en un acta que resume la reunión mantenida entre socios con dicho acuerdo.

- Formalización de la liquidación y adjudicación de bienes, normalmente en escritura pública formalizada ante notario, que puede ocurrir meses después del acuerdo por el trabajo que conlleva la preparación de la escritura, la valoración de los inmuebles y los cálculos y cierre del balance contable de la sociedad.

- Cancelación registral: se inscribe la escritura de disolución y liquidación y se culmina el cierre registral de la sociedad. Recordemos que, desde que se firma la escritura notarial hasta que sale de la notaría puede pasar una semana, y después el registro suele tardar hasta 15 días laborales en inscribir toda la disolución, siendo 15 días laborales unos 19 ó 20 días naturales, dependiendo de posibles fiestas entre medias. Además, habrá que llevar la escritura a los registros de la propiedad correspondiente posteriormente para inscribir la nueva titularidad de los inmuebles para que queden inscritos a nombre de cada uno de los socios.

El error más habitual es pensar que el ejercicio lo marca el acuerdo de disolución o liquidación de la sociedad o, en su caso, la cancelación registral al inscribirse la disolución y liquidación en el Registro Mercantil.

Cuando hay una transmisión/adjudicación patrimonial, lo determinante es la fecha en que se firma la escritura pública en la que se formaliza la liquidación de la sociedad y la adjudicación de los bienes inmuebles a sus socios, es decir, el momento en que se materializa la operación con efectos frente a terceros.

¿Qué criterio nos puede convenir?

Cuando en liquidación societaria se adjudican bienes inmuebles (u otros activos) a los socios, la renta que se le genera a la sociedad en dicho acto se vincula al hecho económico, esto es, a la adjudicación efectiva de los bienes. Y esa efectividad, en la práctica, suele venir dada por la escritura pública de disolución y liquidación de la sociedad y adjudicación de los bienes.

Dicho de forma resumida:

- El acuerdo interno puede iniciar el proceso de disolución y liquidación, pero por sí solo no genera la renta imponible en el impuesto sobre sociedades (año X).

- La cancelación registral puede llegar después, pero no traslada automáticamente la tributación en el impuesto sobre sociedades al año siguiente (año X+2).

- La escritura (o el acto de adjudicación con eficacia externa) es la que fija el ejercicio porque es donde la operación se ejecuta (año X+1) y surte efectos frente a terceros a todos los efectos, incluyendo por supuesto los de garantías y responsabilidades.

Cuidado con el calendario en la operación

Este punto es más importante de lo que parece por un motivo muy simple: la fecha de firma puede cambiar el ejercicio fiscal en el que la sociedad tribute por la renta imponible.

Por eso, en liquidaciones con activos relevantes, conviene revisar el calendario a seguir en la operación pues se trata de una parte más de la misma. A ser posible, evitar que la escritura se desplace al ejercicio siguiente y, cuando sea posible, reducir al máximo la diferencia temporal entre acuerdo, escritura y cancelación registral.