English

English Русский

Русский

Notario versus Registrador

Cuando un apoderado firma una escritura notarial y el notario da por bueno dicho poder ¿Cuál es el alcance de la función calificadora del Registrador de la Propiedad ante el juicio de suficiencia de las facultades representativas del apoderado que previamente ha realizado el Notario otorgante? La cuestión es compleja, pero relevante, la pregunta puede […]

Cuando un apoderado firma una escritura notarial y el notario da por bueno dicho poder ¿Cuál es el alcance de la función calificadora del Registrador de la Propiedad ante el juicio de suficiencia de las facultades representativas del apoderado que previamente ha realizado el Notario otorgante? La cuestión es compleja, pero relevante, la pregunta puede […]

Pasos para constituir una empresa (4ª parte: Obligaciones fiscales)

En los post anteriores hemos explicado las formas en las que se suele empezar un negocio o empresa, también hemos comentado las diferencias entre autónomo y sociedad limitada, así como la fiscalidad de ambas. Ahora vamos a exponer cuáles son las Obligaciones Fiscales de una empresa, concretamente las de una Sociedad Limitada. Las empresas se […]

En los post anteriores hemos explicado las formas en las que se suele empezar un negocio o empresa, también hemos comentado las diferencias entre autónomo y sociedad limitada, así como la fiscalidad de ambas. Ahora vamos a exponer cuáles son las Obligaciones Fiscales de una empresa, concretamente las de una Sociedad Limitada. Las empresas se […]

La figura del responsable fiscal, clave para las compañías de éxito

Deberá ser un experto analista y contar con equipo de expertos en TI

Será la solución imprescindible para que los departamentos de fiscalidad den respuesta al complejo y cambiante contexto actual es, la transformación digital de su función, que estará inmersa en un profundo cambio que ha de culminar siendo un activo estratégico

La Consultora Ayming y Thomson Reuters han celebrado una Jornada de trabajo sobre “La digitalización de la función fiscal: Tax Manager 2.0”, en la que se debatió sobre el papel de la figura del Responsable Fiscal en las empresas en un contexto tan complejo como el actual, disruptivo, volátil y cada vez más regulado, así como cuáles han de ser sus competencias en el futuro. Esta función está inmersa en un profundo cambio, del que han de ser los propios fiscalistas quienes lo abanderen para culminar siendo un activo estratégico en sus organizaciones. Ahora bien, ¿están preparados los departamentos de fiscalidad para dar respuesta a este contexto tan cambiante? La solución pasa iremediablemente por la transformación digital de la función fiscal, que será imprescindible para responder de manera ágil al negocio. El responsable fiscal del futuro tendrá que ser proactivo, facilitador e integral.

La Consultora Ayming y Thomson Reuters han celebrado una Jornada de trabajo sobre “La digitalización de la función fiscal: Tax Manager 2.0”, en la que se debatió sobre el papel de la figura del Responsable Fiscal en las empresas en un contexto tan complejo como el actual, disruptivo, volátil y cada vez más regulado, así como cuáles han de ser sus competencias en el futuro. Esta función está inmersa en un profundo cambio, del que han de ser los propios fiscalistas quienes lo abanderen para culminar siendo un activo estratégico en sus organizaciones. Ahora bien, ¿están preparados los departamentos de fiscalidad para dar respuesta a este contexto tan cambiante? La solución pasa iremediablemente por la transformación digital de la función fiscal, que será imprescindible para responder de manera ágil al negocio. El responsable fiscal del futuro tendrá que ser proactivo, facilitador e integral.(ElMundoFinanciero.com 18/07/2016) Seguir leyendo ══►

Las multinacionales tributarán en el país que facturen

La Unión Europea (UE) se impone en la lucha contra la evasión fiscal por parte de las grandes multinacionales. Los países integrantes de la Unión aprobaron ayer nuevas normas contra la evasión fi s cal corporativa, con el objetivo de impedir que las grandes empresas europeas desplacen sus ingresos generados en un país europeo a otro que ofrezca un nivel de gravamen más bajo. Con este trasvase de ingresos, las grandes empresas eluden el pago de impuestos allí donde generan sus beneficios.

La Unión Europea (UE) se impone en la lucha contra la evasión fiscal por parte de las grandes multinacionales. Los países integrantes de la Unión aprobaron ayer nuevas normas contra la evasión fi s cal corporativa, con el objetivo de impedir que las grandes empresas europeas desplacen sus ingresos generados en un país europeo a otro que ofrezca un nivel de gravamen más bajo. Con este trasvase de ingresos, las grandes empresas eluden el pago de impuestos allí donde generan sus beneficios.

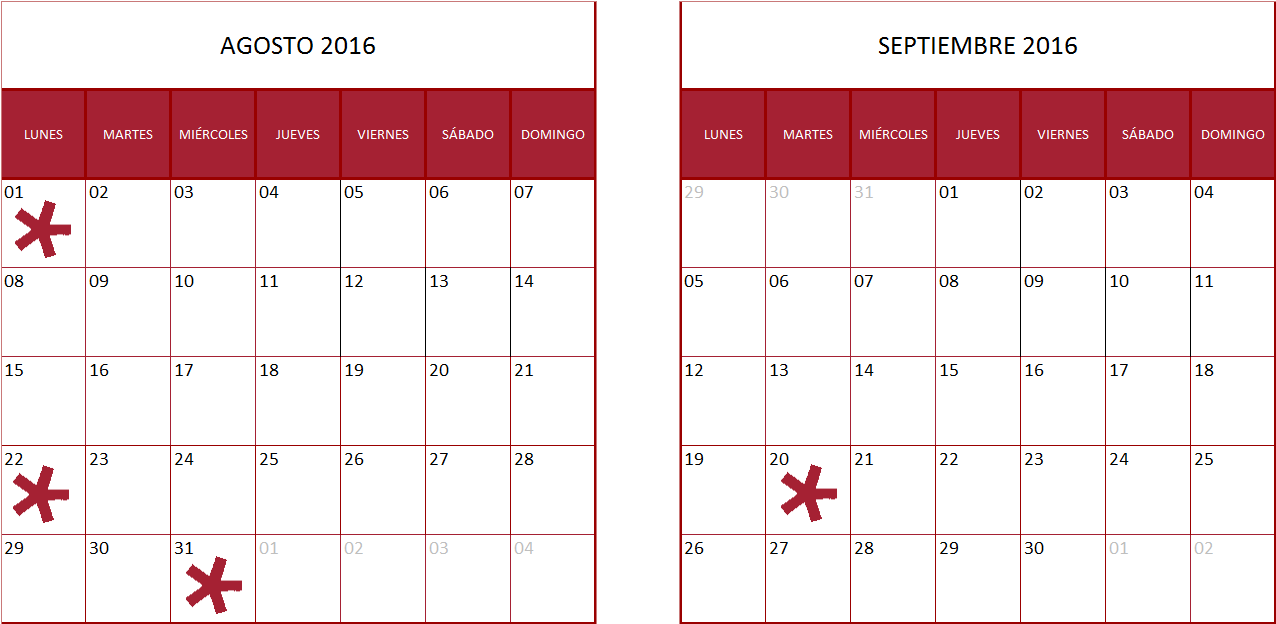

Calendario general del contribuyente Agosto - Septiembre 2016

NÚMERO DE IDENTIFICACIÓN FISCAL

- Segundo trimestre 2016. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IMPUESTO SOBRE DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO

- Autoliquidación 2015: 411

- Pago a cuenta. Autoliquidación 2016: 410

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Julio 2016. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

- Julio 2016. Autoliquidación: 303

- Julio 2016. Grupo de entidades, modelo individual: 322

- Julio 2016. Declaración de operaciones incluidas en los libros registro IVA e IGIC y otras operaciones: 340

- Julio 2016. Grupo de entidades, modelo agregado: 353

- Julio 2016. Operaciones asimiladas a las importaciones: 380

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Mayo 2016. Grandes empresas: 553, 554, 555, 556, 557, 558

- Mayo 2016. Grandes empresas: 561, 562, 563

- Julio 2016: 548, 566, 581

- Julio 2016: 570, 580

- Segundo trimestre 2016. Excepto grandes empresas: 553, 554, 555, 556, 557, 558

- Segundo trimestre 2016. Excepto grandes empresas: 561, 562, 563

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Julio 2016. Grandes empresas: 560

Se podrán presentar los modelos 349 del IVA y 430 del Impuesto sobre las Primas de Seguros, cuyo plazo de presentación concluye el 20 de septiembre.

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Agosto 2016. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

- Agosto 2016. Autoliquidación: 303

- Agosto 2016. Grupo de entidades, modelo individual: 322

- Agosto 2016. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

- Julio y agosto 2016. Declaración recapitulativa de operaciones intracomunitarias: 349

- Agosto 2016.Grupo de entidades, modelo agregado: 353

- Agosto 2016. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

- Julio y agosto 2016: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Junio 2016. Grandes empresas: 553, 554, 555, 556, 557, 558

- Junio 2016. Grandes empresas: 561, 562, 563

- Agosto 2016: 548, 566, 581

- Agosto 2016: 570, 580

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Agosto 2016. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

Segundo trimestre 2016. Pago fraccionado: 583

Segundo cuatrimestre 2016. Autoliquidación: 587