English

English Русский

Русский

Propuestas de la Junta de Andalucía en materia de impuestos

El pasado 14 de julio de 2016 se dio entrada al trámite de audiencia sobre el nuevo Proyecto de Decreto Legislativo por el que se aprobarán las nuevas disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos cedidos. Se da así plazo para presentar observaciones y sugerencias durante quince días.

Pues bien las propuestas fiscales de la Junta de Andalucía, a falta de las enmiendas que se le puedan realizar, son exactamente las siguientes:

- Impuesto sobres Sucesiones:

Este impuesto sufre varias modificaciones, pero ninguna en la cuota del impuesto, que queda como sigue a continuación:

Así que el Impuesto sobre Sucesiones no parece que vaya a sufrir modificaciones, salvo para los discapacitados, a los que sí asciende la cantidad exenta, que pasa de 175.000 euros a 250.000 euros. Para el resto se queda como estaba, en 175.000 euros.

Sí se realizan equiparaciones:

- Las parejas de hecho se equiparan a los cónyuges.

- Los acogidos familiarmente se equiparan a los adoptados.

- Las que realizan el acogimiento se equiparan a los adoptantes.

Si bien, estas equiparaciones sólo se aplicarán a las reducciones en la base imponible del artículo 20 de la Ley del Impuesto y para el cálculo de los coeficientes multiplicadores.

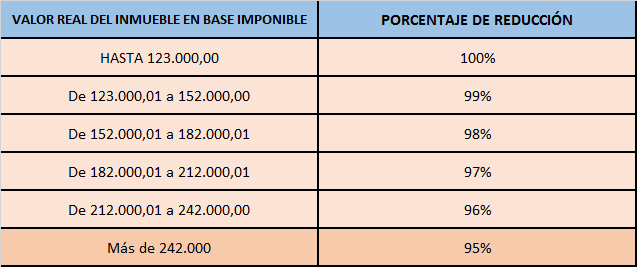

La reducción por heredar la vivienda habitual del fallecido tiene una reducción del 99,99%, pero con el límite de 122.606,47 euros que establece la Ley Estatal y que no modifica la Ley Autonómica, aunque sí la suaviza de la siguiente forma:

El porcentaje de reducción para adquisiciones “mortis causa” de la vivienda habitual del fallecido será:

Para que pueda aplicarse esta reducción, el heredero debe mantener la vivienda al menos 3 años, salvo que fallezca dentro de este plazo.

La reducción en adquisiciones mortis causa del artículo 20.2 consistirá en el 100% de la cuota siempre que el heredero tenga una base imponible no superior a 175.000 euros o 250.000 euros si el heredero tiene la consideración de persona con discapacidad, teniendo en ambos casos el heredero un patrimonio preexistente inferior a 402.678,11 euros, es decir, que no hay modificación en este sentido y Andalucía seguirá pagando casi el 32% para aquellos que hereden 400.000 euros o más (ver tabla anterior).

Sí nace una nueva reducción para aquellas personas que, sin tener relación de parentesco con el causante, hereden la empresa individual, negocio o participaciones en entidades, siempre que tuviesen un contrato laboral con una antigüedad mínima de 10 años en la empresa y realizasen tareas de responsabilidad de gestión o dirección durante al menos 5 años antes del fallecimiento.

- Impuesto sobre Patrimonio:

No lo tocan, si bien es cierto que ya en 2012 instalaron la que fue mayor subida de todas, los porcentajes están entre el 0,24 y el 3,03%. Teniendo en cuenta que la tabla que maneja el Estado llega hasta el 2,5%, podemos ver que el tipo más alto es un 21,2% superior al de la Agencia Tributaria Estatal.

El mínimo exento sigue siendo los 700.000 euros que marca la legislación estatal, pues la Junta de Andalucía incluye un artículo (el número 18), que a nuestro juicio sólo induce a error, pues literalmente dice:

“Cuando el contribuyente tenga la consideración de persona con discapacidad, el mínimo exento en el Impuesto sobre el Patrimonio se fija en 700.000 euros”.

¿Qué quiere decir este artículo? ¿Acaso los que no tienen discapacidad no pueden optar a este mínimo exento? La Ley Estatal indica que todos los contribuyentes tienen un mínimo exento que se sitúa en 700.000 euros, lo cual no contradice la legislación andaluza ni viceversa, pero si no se aumenta dicho mínimo exento para los discapacitados ¿qué sentido tiene redactar ese artículo? Ciertamente sólo puede dar lugar a confusión, se podría pensar que los que no tienen alguna discapacidad reconocida por la Junta y superior al 33% no tienen ningún mínimo exento.

¿Realmente es un artículo inútil? Veremos cómo queda en el texto final.

- Impuesto sobre la Renta:

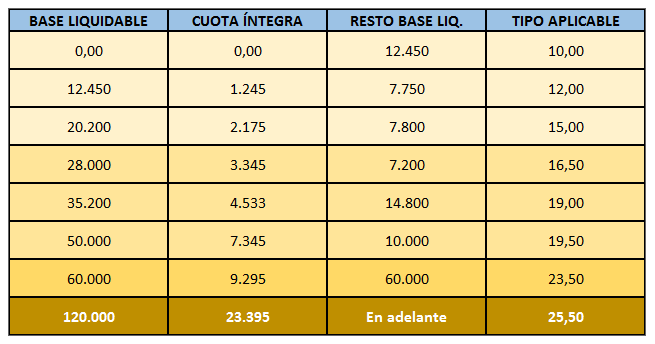

No hay modificaciones porcentuales, sigue siendo uno de los más altos de España, junto con Cataluña, la tabla autonómica será:

Esto significa que aquellos que ganan más de 60.000 euros anuales, en total pagarán un 46% y los que ganan más de 120.000 euros anuales abonarán el 48% de sus ingresos.

Actualizado y revisado: Todo ello a 2 de septiembre de 2016