English

English Русский

Русский

En no pocas ocasiones nos surge la duda de qué debemos hacer y declarar cuando no cobramos el alquiler de un piso de nuestra propiedad.

Una reciente respuesta a una Consulta de la Dirección General de Tributos, V1638-18, de 12 de junio de 2018, nos da respuesta a un caso concreto. En dicho caso se realizó un contrato de arrendamiento en septiembre de 2017 y no se cobró ningún alquiler hasta que en febrero de 2018 se firmó un reconocimiento de deuda y se entregaron las llaves del inmueble.

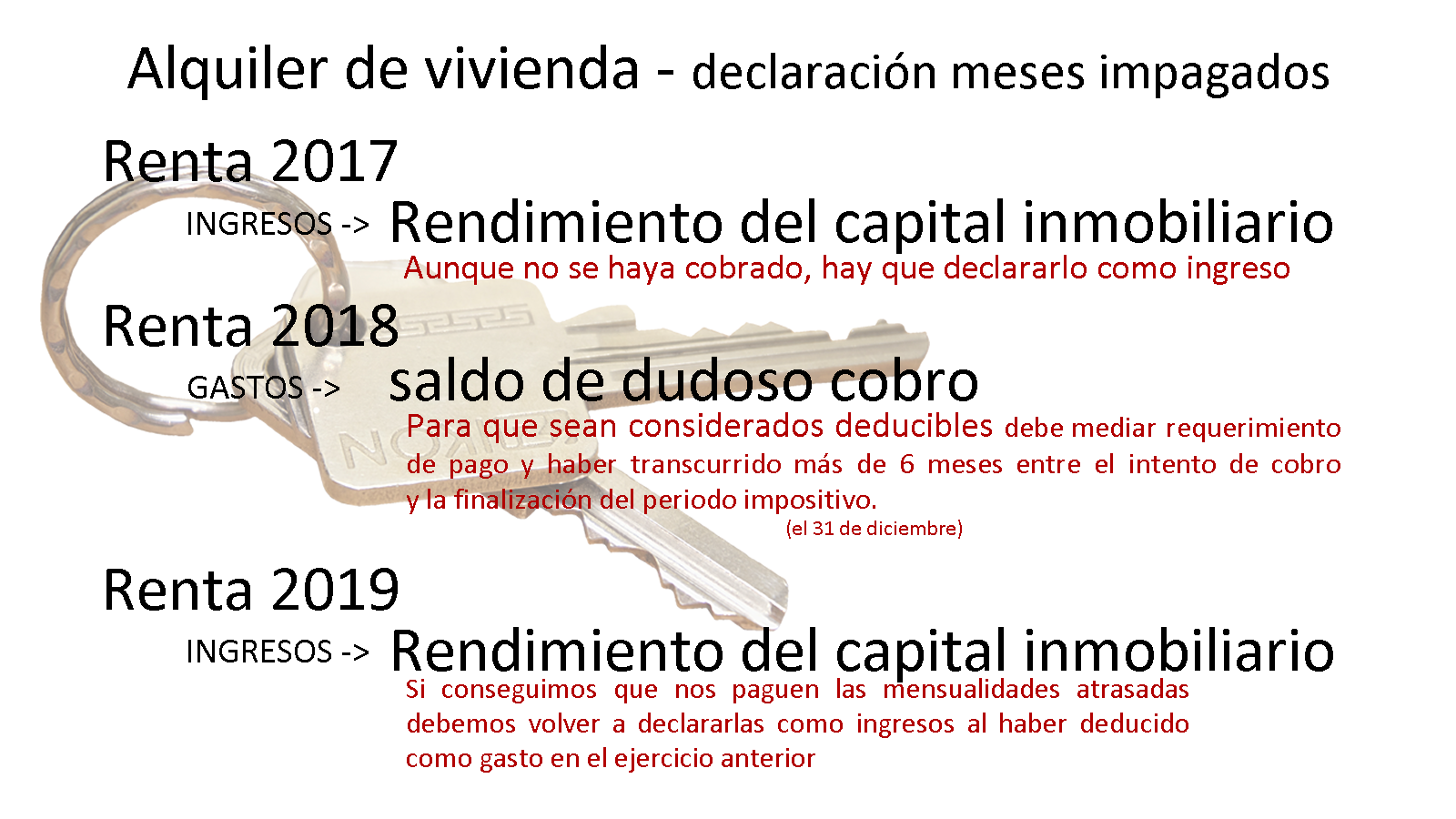

En primer lugar indicar que nos referimos a aquellos arrendamientos de viviendas que no se realizan como actividad económica, es decir, no somos una inmobiliaria que tiene empleados y muchos pisos en propiedad, si no que somos una persona física que tiene uno o dos pisos (o quizás alguno más) y que los alquila como vivienda de sus inquilinos.

En estos casos el artículo 22 de la Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF) nos indica que el dinero que obtenemos tributa como un “rendimiento del capital inmobiliario”, y como tal podrán deducirse algunos gastos para calcular ese rendimiento, entre estos gastos se incluyen los del artículo 23 de la Ley del IRPF, que abarca aquellos “saldos de dudoso cobro en las condiciones que reglamentariamente se establezcan”, así como todos los gastos necesarios para la obtención de los ingresos. Aclara el Reglamento que para que los saldos de dudoso cobro sean considerados deducibles debe mediar requerimiento de pago y haber transcurrido más de 6 meses entre el intento de cobro y la finalización del periodo impositivo (el 31 de diciembre).

Además, según el artículo 14.1.a) de la misma Ley del IRPF, “los rendimientos del trabajo y del capital se imputarán al periodo impositivo en que sean exigibles por su perceptor”.

Es decir, en estos casos el propietario del inmueble que no ha cobrado el alquiler, tiene obligatoriamente que incluir en su declaración de la renta aquellos saldos que no ha cobrado todavía. Después podrá deducir como gasto los saldos de dudoso cobro, pero siempre que hayan transcurrido 6 meses desde que los reclamó[1], de tal forma que, en nuestro ejemplo, los del año 2017 tendrá que incluirlos en su renta, pero los de 2018 le dará tiempo a considerarlos como gasto, pues siendo de enero y febrero de 2018 habrán transcurrido más de 6 meses desde que los reclama hasta que termina el ejercicio 2018 (el 31 de diciembre de 2018).

Por último, en el caso de que la deuda fuera cobrada posteriormente a considerarlos gasto deducible, entonces deberá computar el ingreso en el año que se produzca dicho cobro. Es decir, si en nuestro caso cobramos durante el año 2018, en ese año tendrá que considerar el ingreso de 2018 y el gasto de no haber cobrado el rendimiento de 2017 (pues este rendimiento de 2017 tuvo que declararlo en la declaración de dicho ejercicio).

Si este artículo le ha parecido interesante, siéntase libre de compartirlo.

[1] Para justificar la reclamación se hace imprescindible cuando menos un burofax, o bien el reconocimiento de deuda del que habla la consulta vinculante, pues incluye de facto una reclamación del pago.