English

English Русский

Русский

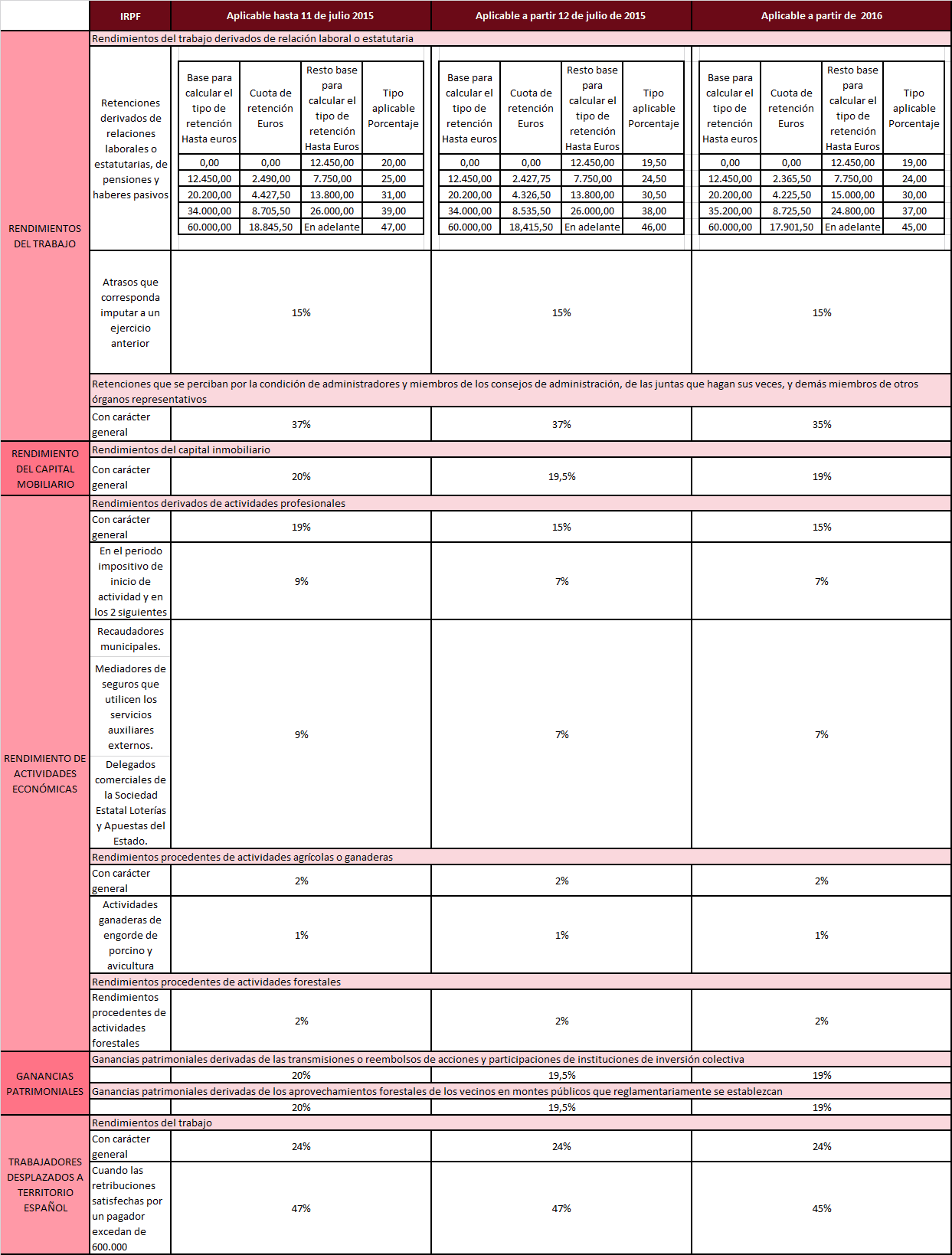

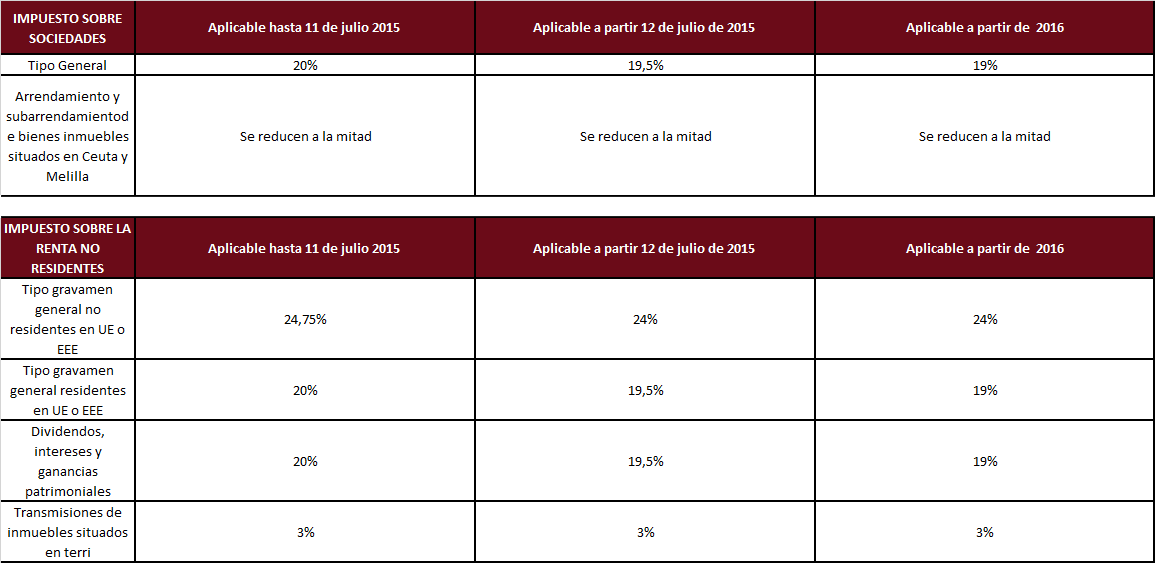

Hoy, 1 de enero de 2016, entran en vigor los nuevos tipos de retención a cuenta aplicables en el Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes.

A mediados del año 2015 se produjo una reducción de los tipos de retención aplicables a estos impuestos y en 2016 vuelven a ser modificados. A continuación veréis un cuadro comparativo en el que podéis encontrar los tipos aplicables durante el ejercicio 2015 y los nuevos tipos de gravamen aplicables a partir del 1 de enero de 2016.

CUADRO DE RETENCIONES IRPF – IS – IRNR 2016

Actualizado de acuerdo a:

1) Real Decreto-ley 9/2015, de 10 de julio de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del IRPF y otras medidas de carácter económico.

2) Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades.

¿Qué tipo de sociedades civiles se consideran sujetos pasivos del Impuesto sobre Sociedades?

Entre las novedades introducidas por la nueva Ley del Impuesto sobre Sociedades (Ley 27/2015, de 27 de noviembre, del Impuesto sobre Sociedades), destaca la inclusión, a partir del 1 de enero de 2016, de determinadas sociedades civiles como sujetos pasivos del Impuesto. Cabe recordar que hasta ahora, todas las sociedades civiles tributaban en el régimen de atribución de rentas del Impuesto sobre la Renta de las Personas Físicas, que implica que las rentas correspondientes a la sociedad se atribuyen a los socios de acuerdo con las reglas de atribución reguladas en la LIRPF.

El art. 7.1.a) de la LIS establece que serán contribuyentes del Impuesto, cuando tengan su residencia en territorio español, las personas jurídicas, excepto las sociedades civiles que no tengan objeto mercantil. En paralelo, el nuevo artículo 8 de la Ley del IRPF dispone que no tendrán la consideración de contribuyente del Impuesto las sociedades civiles no sujetas al IS, puesto que sus rentas se atribuyen a sus socios según las reglas establecidas para ello en la Ley.

Esta novedad, que según el propio legislador, atiende a la necesidad de homogeneizar la tributación de todas las figuras jurídicas, cualquiera que sea la forma societaria elegida, ha suscitado cierta controversia. Así, se ha cuestionado cuándo una sociedad civil adquiere personalidad jurídica propia, cuales son las sociedades civiles que se consideran contribuyentes del IS en función a la actividad económica desarrollada o si las comunidades de bienes que realizan actividades económicas deberán tributar también en el IS.

Pues bien, la solución a todas las cuestiones planteadas se encuentra en las contestaciones publicadas recientemente por la Dirección General de Tributos a más de una veintena de consultas planteadas. De esta doctrina se pueden extraer las siguientes conclusiones:

1. Adquisición de personalidad jurídica:

A efectos del IS, se admite la existencia de sociedades civiles con objeto mercantil y personalidad jurídica. Para ser contribuyente del IS, se requiere que la sociedad civil se haya manifestado como tal ante la Administración Tributaria. Por tanto, se considerará que la entidad tiene personalidad jurídica, a efectos fiscales, cuando las sociedades civiles se hayan constituido en escritura pública o bien en documento privado, siempre que éste último se haya aportado ante la AEAT a efectos de la asignación de NIF.

2. Objeto mercantil:

Solo serán contribuyentes del IS las sociedades civiles con objeto mercantil y con personalidad jurídica. A estos efectos, se entenderá por OBJETO MERCANTIL la realización de una actividad económica de producción, intercambio o prestación de servicios para el mercado en un sector no excluido del ámbito mercantil.

Quedarán, por tanto, excluidas de ser contribuyentes del IS las entidades que se dediquen a actividades agrícolas, ganaderas, forestales, mineras y de carácter profesional, dado que dichas actividades son ajenas al ámbito mercantil.

3. Problemática en relación con las comunidades de bienes:

En cuanto a la posibilidad de considerar a determinadas comunidades de bienes que realizan una actividad económica como contribuyentes del IS, a pesar de la forma jurídica adoptada en su constitución, la DGT sigue un criterio nominalista al incluir únicamente a las entidades constituidas con forma de sociedad civil.

De este modo, puesto que el único contribuyente que se incorpora al Impuesto sobre Sociedades son las sociedades civiles con objeto mercantil, la entidad consultante, comunidad de bienes, seguirá tributando como entidad en atribución de rentas conforme al régimen especial regulado en la Sección 2ª del Título X de la LIRPF.

En definitiva, estos son los criterios clarificadores que se han manifestado en las consultas planteadas y que pretenden resolver, al menos en la mayoría de los casos, las posibles controversias que pudieran surgir.

A título de ejemplo, cabe citar algunas de estas consultas de las que derivan los criterios comentados. La consulta V2379-15 establece que la sociedad civil tiene personalidad jurídica a efectos del IS si se constituye mediante documento privado “que debió presentar” ante la Administración tributaria para la obtención de número de identificación fiscal. En la consulta V2392-15, la DGT determina que, la actividad de prestación de servicios de propiedad inmobiliaria que lleva a cabo la sociedad civil consultante, es una actividad económica no excluida del ámbito mercantil y por tanto constitutiva de un objeto mercantil, por lo que la entidad tendrá la consideración de contribuyente del IS. Por otro lado, en la consulta V2395-15, se establece que una comunidad de bienes que desarrolla la actividad profesional de abogacía, no es sujeto pasivo del IS. Lo anterior puede sorprender si tenemos en cuenta que en la V2412-15 se ha estableciendo que, una sociedad civil que desarrolla una actividad principal de asesoramiento fiscal y contable, de alta en el epígrafe 842 de la sección primera de las Tarifas del IAE, así como otras actividades complementarias de administración de fincas y confección de nóminas y seguros sociales de los clientes, encuadradas en los epígrafes 834 y 849.9 de las Tarifas del IAE, es sujeto pasivo del IS. Por último, citar la consulta V2431-15, que determina que una sociedad civil que desarrolla una actividad de mera titularidad de inversiones en instrumentos financieros, no tendrá la consideración de contribuyente del Impuesto sobre Sociedades.

Formas de transmisión de la propiedad para bienes inmuebles.

Puede definirse el contrato de compraventa, en términos generales, como aquél en el que uno de los contratantes se obliga a entregar una cosa determinada y el otro a pagar por ella un precio cierto, en dinero o signo que lo represente.

Puede definirse el contrato de compraventa, en términos generales, como aquél en el que uno de los contratantes se obliga a entregar una cosa determinada y el otro a pagar por ella un precio cierto, en dinero o signo que lo represente.

Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU)

Cuando se lleva a cabo por ejemplo una operación de compraventa o una transmisión por herencia de un inmueble se comienzan a generar una serie de impuestos, entre ellos el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), también conocido como la Plusvalía Municipal. Las nociones principales de este tributo son las siguientes:

Cuando se lleva a cabo por ejemplo una operación de compraventa o una transmisión por herencia de un inmueble se comienzan a generar una serie de impuestos, entre ellos el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), también conocido como la Plusvalía Municipal. Las nociones principales de este tributo son las siguientes:

España, el país de la UE que menos invierte en luchar contra el fraude fiscal

España es el país de la Unión Europea que menos invierte en medidas para acabar con la economía sumergida y el fraude fiscal. Así lo ha puesto de manifiesto el I Foro para la competitividad de la pyme, que ha sido presentado recientemente. Los informes emitidos tanto por la OCDE y la Comisión Europea demuestran que el Estado dejó de recaudar en los años 2012 y 2013 más de 23.700 millones de euros en IVA debido al fraude no detectado.

España es el país de la Unión Europea que menos invierte en medidas para acabar con la economía sumergida y el fraude fiscal. Así lo ha puesto de manifiesto el I Foro para la competitividad de la pyme, que ha sido presentado recientemente. Los informes emitidos tanto por la OCDE y la Comisión Europea demuestran que el Estado dejó de recaudar en los años 2012 y 2013 más de 23.700 millones de euros en IVA debido al fraude no detectado.

(Cinco Días, 6/11/2015)

Los nuevos incentivos fiscales a pymes costarán a Hacienda 995 millones

(El País 18/09/2015)

(El País 18/09/2015)

La reforma fiscal que afectaba al impuesto de sociedades recogía unos incentivos que permitían que las empresas que destinaran parte de sus beneficios a capital podían beneficiarse de una rebaja en el tipo de gravamen desde el 25% hasta el 20,25%. El Ministerio de Hacienda calcula que unas 500.000 pymes utilizarán estos mecanismos, lo que supondrá un coste para las arcas públicas de unos 1.000 millones.

Hacienda dobla el plus de productividad a los inspectores para combatir el fraude

(Economía 21/09/2015)

(Economía 21/09/2015)

La Agencia Tributaria incrementa sus recursos para perseguir la economía sumergida. Al igual que el año pasado, el organismo que dirige Santiago Menéndez ha puesto en marcha un plan especial «antifraude» que prevé subir el sueldo a inspectores, técnicos y demás personal fijo de la Agencia si se logra superar los ingresos de lucha contra el fraude por encima de los 11.300 millones de euros.

ENERO 2016

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Diciembre 2015. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

- Cuarto trimestre 2015: 111, 115, 117, 123, 124, 126, 128, 136

IVA

- Comunicación de incorporaciones en el mes de diciembre, régimen especial del grupo de entidades: 039

- Cuarto trimestre 2015: Servicios vía electrónica: 368

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

- Diciembre 2015: 430

- Resumen anual 2015: 480

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Octubre 2015. Grandes empresas: 553, 554, 555, 556, 557, 558

- Octubre 2015. Grandes empresas: 561, 562, 563

- Diciembre 2015: 548, 566, 581

- Diciembre 2015: 570, 580

- Cuarto trimestre 2015: 521, 522, 547

- Cuarto trimestre 2015. Actividades V1, V2, V7, F1, F2: 553

- Cuarto trimestre 2015: 582

- Cuarto trimestre 2015. Solicitudes de devolución: 506, 507, 508, 524, 572

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Diciembre 2015. Grandes empresas: 560

- Cuarto trimestre 2015. Excepto grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

- Año 2015. Autoliquidación anual: 584, 585

- Tercer cuatrimestre 2015. Autoliquidación: 587

IMPUESTO ESPECIAL SOBRE EL CARBÓN

- Cuarto trimestre 2015: 595

- Año 2015. Declaración anual de operaciones: 596

RENTA

Pagos fraccionados Renta

- Cuarto trimestre 2015.

- Estimación directa: 130

- Estimación objetiva: 131

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Resumen anual 2015: 180, 188, 190, 193, 193-S, 194, 196, 270

IVA

- Diciembre 2015. Autoliquidación: 303

- Diciembre 2015. Grupo de entidades, modelo individual: 322

- Diciembre 2015. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

- Diciembre 2015. Declaración recapitulativa de operaciones intracomunitarias: 349

- Diciembre 2015. Grupo de entidades, modelo agregado: 353

- Diciembre 2015 (o año 2015). Operaciones asimiladas a las importaciones: 380

- Cuarto trimestre 2015. Autoliquidación: 303

- Cuarto trimestre 2015. Declaración-liquidación no periódica: 309

- Cuarto trimestre (o año 2015). Declaración recapitulativa de operaciones intracomunitarias: 349

- Cuarto trimestre 2015. Operaciones asimiladas a las importaciones: 380

- Resumen anual 2015: 390

- Solicitud de devoluciónrecargo de equivalencia y sujetos pasivos ocasionales: 308

- Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

- Opción o revocación de la aplicación prorrata especial para 2016 y siguientes, si se inicio la actividad en el último trimestre de 2015: 036/037

- Solicitud de aplicación del porcentaje provisional de deducción distinto del fijado como definitivo en el año precedente: sin modelo

DECLARACIÓN INFORMATIVA DE CERTIFICACIONES INDIVIDUALES EMITIDAS A LOS SOCIOS O PARTÍCIPES DE ENTIDADES DE NUEVA O RECIENTE CREACIÓN

- Resumen anual 2015: 165

DECLARACIÓN INFORMATIVA DE PRÉSTAMOS Y CRÉDITOS Y OTRAS OPERACIONES FINANCIERAS RELACIONADAS CON BIENES INMUEBLES

- Declaración anual 2015: 181

DONATIVOS, DONACIONES Y APORTACIONES RECIBIDAS Y DISPOSICIONES REALIZADAS

- Declaración anual 2015: 182

DECLARACIÓN INFORMATIVA DE ADQUISICIONES Y ENAJENACIONES DE ACCIONES Y PARTICIPACIONES EN INSTITUCIONES DE INVERSIÓN COLECTIVA

- Declaración anual 2015: 187

OPERACIONES CON ACTIVOS FINANCIEROS

- Declaración anual de operaciones con Letras del Tesoro 2015: 192

- Declaración anual 2015: 198