English

English Русский

Русский

Las Cuentas Anuales de las empresas no son solo un balance de la empresa, sino que técnicamente están compuestas por varios documentos, a saber:

- Balance.

- Cuenta de Pérdidas y Ganancias.

- Estado de cambios en el patrimonio neto (ECPN).

- Estado de flujos de efectivo (EFE).

- Memoria

Pero es que además de la lista indicada, los administradores de la sociedad (siempre los administradores son los responsables, no los socios), deben presentar:

- Informe de gestión.

- Propuesta de distribución de resultados.

- Informe de auditoría.

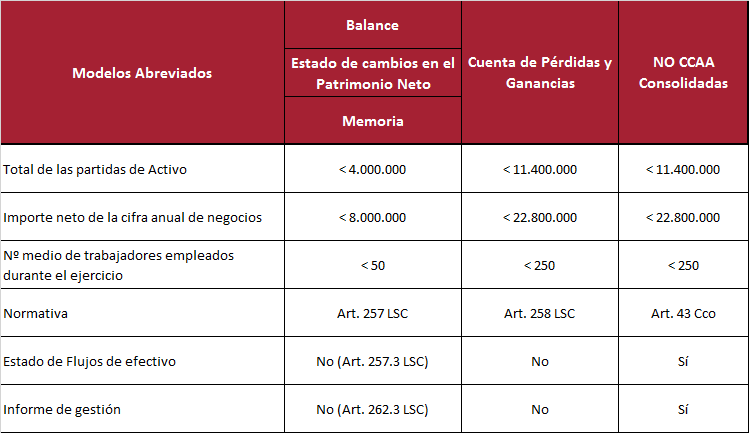

Es cierto que no todos los documentos son obligatorios para todas las empresas, pues depende del tamaño de estas y el sector al que se dedican, aunque en puridad esos son los documentos. Algunas empresas pueden presentar las Cuentas Anuales en lo que llamamos el modelo abreviado, los límites para poder formular las cuentas en Modelos Abreviados son los siguientes:

*Nota: El ECPN no es obligatorio para las sociedades que puedan presentar balance abreviado para los ejercicios iniciados a partir de 1 de enero de 2016.

El límite para formular balance abreviado se aplica para confeccionar dicho balance abreviado; hasta el cierre de 2015 el estado de cambios en el patrimonio neto abreviado; y la memoria abreviada; todo ello de acuerdo con el artículo 257 de la Ley de Sociedades de Capital.

Pueden formular Cuentas Anuales abreviadas las sociedades que durante dos ejercicios consecutivos reúnan al menos dos de las características indicadas en el cuadro de más arriba en la fecha de cierre del ejercicio. Si en uno de los ejercicios deja de cumplir los requisitos vendrá obligada a formular un balance normal sólo si dicha circunstancia se repite durante dos ejercicios consecutivos.

Por otro lado, el estado de flujos de efectivo no es obligatorio para las sociedades que puedan formular el balance abreviado, ni tampoco lo es para las empresas que se acojan al Plan General Contable especial de Pymes.

Por último, recordar que desde 1 de enero de 2016 no es obligatorio el estado de cambios de patrimonio neto para las sociedades que puedan presentar balance abreviado.

Como se puede comprobar, no es sencillo formular las cuentas anuales, pero es que hoy en día ni siquiera es sencillo saber qué tipo de cuentas anuales debe formular cada empresa, por ello le recomendamos siempre acudir a sus abogados expertos en contabilidad y derecho mercantil para este tipo de trabajos.

*Atención: es importante aclarar que todo este estudio sobre Cuenta Anuales se refiere a la legislación a día de hoy, 3 de junio de 2016. Por lo que en el futuro puede sufrir modificaciones.