English

English Русский

Русский

No es baladí la decisión de financiar la compra de un inmueble, en una empresa, con un producto financiero u otro.

En la mayoría de ocasiones se opta por una hipoteca, sin embargo, existen otros productos financieros que bien merecen ser estudiados, especialmente el leasing inmobiliario, para decidir con conocimiento de causa cómo adquirir una nave industrial o un local comercial.

¿En qué consiste el leasing inmobiliario?

El leasing es un arrendamiento financiero, un contrato por el cual una empresa puede disponer de la utilización de un bien, mueble o inmueble, a cambio de unas cuotas periódicas, con la condición necesaria de que en dicho contrato se incluya la posibilidad de que a su finalización pueda ejercitarse la opción de compra del bien utilizado.

Requisitos que debe reunir dicho contrato desde el punto de vista fiscal:

El artículo 106 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, establece que:

- El arrendador debe ser una entidad de crédito o un establecimiento financiero.

- El arrendatario tiene que usar los bienes arrendados para el desarrollo de su actividad económica.

- La duración mínima del contrato será de dos años para bienes muebles y diez años para inmuebles.

- La cuota debe expresarse en el contrato, distinguiendo la parte de recuperación del coste del bien cedido y la parte de carga financiera.

- El contrato debe incluir la opción de compra.

Ventajas del leasing inmobiliario, respecto del préstamo hipotecario:

- En el leasing se puede financiar la totalidad del valor del inmueble. Lo normal es que para una hipoteca la empresa compradora tenga que abonar el 40 o incluso el 50% del precio más los gastos, mientras que en un leasing pueden llegar a financiarnos hasta el 100%.

- La carga financiera satisfecha por la entidad arrendadora es considerada como gasto fiscalmente deducible. En cambio en la hipoteca el gasto será siempre únicamente la amortización, que estará habitualmente entre el 2% y el 3% anual del precio del inmueble (descontando el terreno), lo que nos lleva a tardar entre 33 y 50 años para darnos la totalidad del gasto.

- El IVA del leasing se va pagando con cada cuota conforme se van abonando las mismas, de tal forma que no hay que hacer un desembolso importante de una sola vez y nos compensa el IVA devengado en cada mes/trimestre.

- Se puede amortizar de manera acelerada la parte del bien que corresponda al valor de la construcción. Dicha amortización fiscal nunca será superior al resultado de aplicar al coste del bien el duplo del coeficiente de amortización lineal según las tablas de amortización oficialmente aprobadas para dicho bien. Para empresas de reducida dimensión se tomará el duplo del coeficiente de amortización lineal según tablas de amortización oficialmente aprobadas y se multiplicará por 1,5, lo que en la práctica dará lugar a una amortización del triple de lo habitual (1,5 x 2 = 3) sobre la contabilidad. Esto nos genera una diferencia entre la contabilidad y la amortización fiscal, es decir, estamos difiriendo (retrasando) el pago del impuesto sobre sociedades.

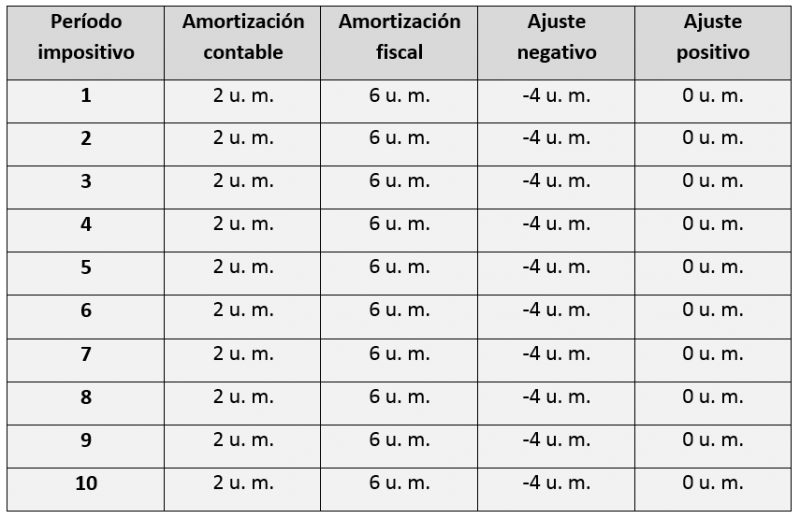

Ejemplo de adquisición de inmueble mediante Leasing:

- Leasing formalizado para la adquisición de una oficina por una empresa de reducida dimensión, con una duración de 10 años y siendo el coste del inmueble de 100 unidades monetarias (100 u.m.).

- El coeficiente de amortización según tablas es del 2% (50 años).

- Se tiene la certeza de que se ejercitará la opción de compra.

Los ajustes positivos y/o negativos que habría que realizar en la liquidación del Impuesto sobre Sociedades serían:

A partir del período impositivo número 16 tendríamos:

Lo que en un principio nos supone un alivio en la tesorería, cuando esto se revierte supone todo lo contrario. Esto es algo que hay que analizar con detenimiento y cuidando especialmente el gasto financiero de cada empresa. De ahí la importancia del análisis financiero y fiscal antes de realizar cualquier adquisición de inmuebles.

Es decir, hemos amortizado el inmueble en algo más de 16 años, por ello, hasta el período 17 se va realizando un ajuste negativo al resultado contable, de tal forma que se disminuye la base imponible del Impuesto sobre Sociedades por el importe de dicho ajuste. Ahora bien, a partir del período 18 y hasta el 50, esto se revierte al tener que realizar un ajuste positivo en cada período, será entonces cuando empecemos a pagar el impuesto diferido.

Si este artículo le ha parecido interesante, siéntase libre de compartirlo.

Buenas tardes ,

Vamos a realizar la compra de un bien por valor de 165000 euros , e

Banco nos dice que la mejor opción es el leasing aunque nosotros vamos a dar una estrada de 70000 euros. La tasación de la nave está en 470000 euros

-Es preferible hacer un leasing financiero o hacer una hipoteca sabiendo que nos puede venir una compensatoria ( denuncia de hacienda )?

– en el leasing financiero me puedo desgravar el 100% de la cuota ( inclusa amortización)

En este caso . Cual Cree usted Que nos interesaría más

Muchísimas gracia s