English

English Русский

Русский

Nos referimos a la forma en que la Agencia Tributaria obliga a los contribuyentes para realizar el cálculo de la ganancia patrimonial que se obtiene cuando se vende un inmueble que ha estado arrendado. Normalmente una persona que tenga un inmueble arrendado a un tercero, cada año realiza su declaración de la renta, y en […]

Tributario

27

Ene

Ene

Cuando una persona fallece, sus herederos tienen un derecho muy concreto: aceptar o repudiar (renunciar) la herencia. Eso es lo que en Derecho se llama ius delationis, es decir, la “opción” de decir sí o no a esa herencia. En España, la renuncia está regulada principalmente en el Código Civil y en la Ley del […]

20

Ene

Ene

En las liquidaciones de empresas en las que existen inmuebles y estos se reparte, pueden ocurrir varias cosas en relación con las fechas de firmas del acuerdo de disolución, firma de la escritura que lo eleva a público y fecha de inscripción de la cancelación registral de la disolución en el registro mercantil correspondiente. Concretamente […]

13

Ene

Ene

En el entorno empresarial actual, donde la optimización fiscal, la planificación patrimonial y el control estratégico son factores clave, las sociedades holding se han consolidado como una herramienta muy eficaz para empresarios, grupos familiares e inversores que buscan estructurar sus negocios de manera más eficiente y profesional. Una sociedad holding es, en esencia, una empresa […]

26

Dic

Dic

– Todo lo que no te cuentan y aprueban a final de año para que no te enteres – Lo han vuelto a hacer, el Gobierno aprovecha la época de las vacaciones de Navidad para modificar impuestos al alza y no generar tensión porque los ciudadanos están de vacaciones. Lo que aquí os vamos a […]

17

Dic

Dic

Nos acercamos a finalizar el año y debemos tener en cuenta las novedades en el plano tributario que entrarán en vigor en enero de 2026. En los últimos años, Bizum, -el conocido método de pago instantáneo-, ha crecido de forma exponencial en España. Para adaptarse a esta nueva realidad, el Gobierno el pasado 2 de […]

15

Dic

Dic

Análisis fiscal en el Impuesto sobre Sociedades y consecuencias en IRPF Una de las consultas que con más frecuencia llegan a los despachos fiscales es la siguiente: La sociedad paga el alquiler de la vivienda del socio o administrador ¿Puede deducirse ese gasto en sede social? Y, el socio, ¿cómo tributa por ese beneficio que […]

10

Dic

Dic

En determinadas ocasiones puede ocurrir que, tras presentar una autoliquidación, se detecté algún error u omisión en ciertos datos. En estos casos, el contribuyente debe proceder a rectificar la autoliquidación presentada. Estas rectificaciones pueden ser a favor del contribuyente o a favor de la Administración. En este artículo, nos centraremos en el primer caso, es […]

09

Dic

Dic

Antes de que finalice el año 2025, queremos recordar algunos conceptos a tener en cuenta de cara a la declaración de la renta de este ejercicio cuya presentación tendrá lugar entre abril y junio de 2026, así como, algunas acciones que pueden ayudar a deducir la cuota que resulte a ingresar. A continuación, os mostramos […]

03

Dic

Dic

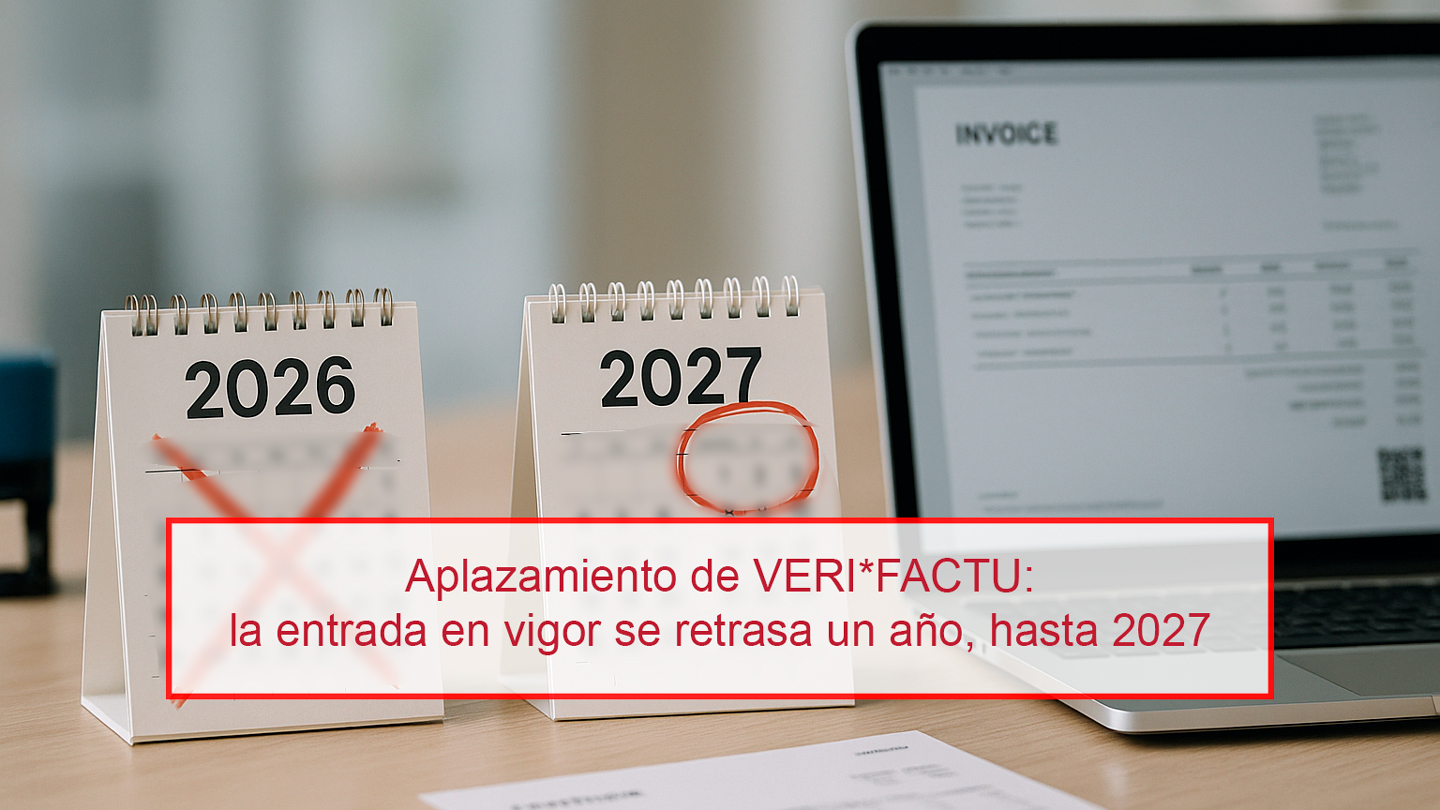

El Consejo de Ministros aprobó el 2 de diciembre de 2025 el Real Decreto-ley 15/2025 por el que se aplaza un año la entrada en vigor de las obligaciones derivadas del llamado Reglamento VERI*FACTU (sistema de emisión de facturas verificable) y de los requisitos de los sistemas informáticos de facturación regulados en el Real Decreto […]