English

English Русский

Русский

Empresa Inactiva y cómo reactivarla

Desde el momento en el que se constituye una sociedad, y mientras no se disuelva y extinga, ésta mantiene su personalidad jurídica y, por lo tanto, es necesario cumplir con las obligaciones fiscales y mercantiles que tiene.

Si la sociedad quiere cesar en su actividad, tendrá que comunicarlo a la Agencia Tributaria mediante Declaración Censal, Modelo 036.

Una sociedad puede desempeñar diferentes actividades, siempre y cuando estén incluidas en su Objeto Social. Por ello, es posible que a lo largo de su vida inicie varias actividades al mismo tiempo, o en periodos diferentes. Puede iniciar y cesar en una actividad las veces que sea necesario, pero siempre deberá comunicarlo mediante Declaración censal.

Deducciones fiscales por I+D+i en el impuesto sobre sociedades

Las deducciones fiscales por I+D+i son un incentivo conocido por gran parte de las empresas, pero se suelen tener dudas acerca de si se pueden o no aplicar en su caso, desconociendo a veces los porcentajes deducibles en cuota de los gastos incurridos, así como los mecanismos para su aplicación.

En el presente artículo analizaremos punto por punto todas las cuestiones para dilucidar si se tiene o no derecho a la aplicación de dicha deducción y como proceder a su aplicación.

Hacienda puede multarte con hasta 600.000 euros por no leer sus notificaciones digitales

No abrir las notificaciones puede suponer una infracción por resistencia, obstrucción, excusa o negativa a las actuaciones tipificada en el artículo 203 de la Ley General Tributaria.

Para Hacienda no hay excusa: si has recibido un requerimiento a través de medios informáticos, aunque no lo hayas leído, puede multarte con hasta 600.000 euros por no haber hecho caso de sus notificaciones.

LaSexta (26/06/2021) Seguir leyendo ══►

Nueva ley de lucha contra el fraude: Vuelven las inspecciones por sorpresa

Vuelven las inspecciones fiscales por sorpresa, habrá más control a las Sicav y un golpe fiscal a las Socimis. La Comisión de Hacienda del Congreso aprobó ayer la Ley de Lucha contra el Fraude Fiscal, que remitirá al Senado. Entre las enmiendas del Grupo Socialista que se han aprobado, destaca la que avala las inspecciones por sorpresa de la Agencia Tributaria tras ser anuladas por el Tribunal Supremo en octubre.

Expansión (26/05/2021) Seguir leyendo ══►

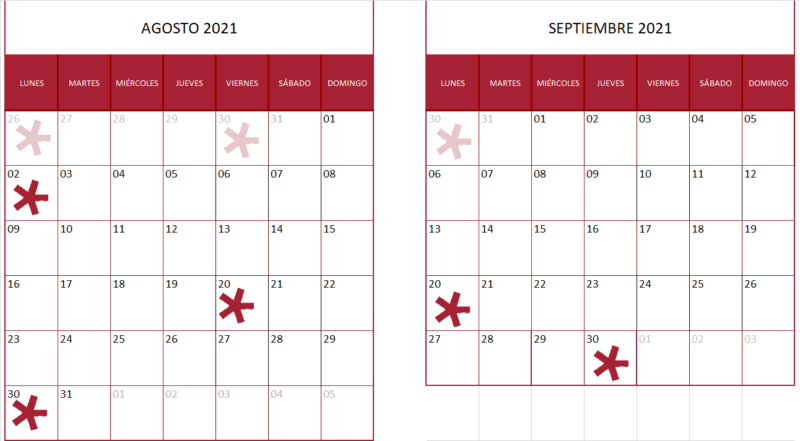

Calendario general del contribuyente

02-08-2021 Hasta el 2 de agosto

NÚMERO DE IDENTIFICACIÓN FISCAL

- Segundo trimestre 2021. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

IMPUESTO SOBRE DEPÓSITOS EN LAS ENTIDADES DE CRÉDITO

- Autoliquidación 2020: 411

- Pago a cuenta. Autoliquidación 2021: 410

DECLARACIÓN INFORMATIVA TRIMESTRAL DE LA CESIÓN DE USO DE VIVIENDAS CON FINES TURÍSTICOS

- Segundo trimestre 2021: 179

IMPUESTO SOBRE DETERMINADOS SERVICIOS DIGITALES

- Primer trimestre y segundo trimestre 2021: 490

20-08-2021 Hasta el 20 de agosto

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Julio 2021. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

- Julio 2021. Operaciones asimiladas a las importaciones: 380

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Mayo 2021. Grandes empresas: 561, 562, 563

- Julio 2021: 548, 566, 581

- Segundo trimestre 2021. Excepto grandes empresas: 561, 562, 563

- Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Julio 2021. Grandes empresas: 560

IMPUESTO SOBRE LAS TRANSACCIONES FINANCIERAS

- Julio 2021: 604

30-08-2021 Hasta el 30 de agosto

IVA

- Julio 2021. Autoliquidación: 303

- Julio 2021. Grupo de entidades, modelo individual: 322

- Julio 2021. Grupo de entidades, modelo agregado: 353

20-09-2021 Hasta el 20 de septiembre

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Agosto 2021. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

IVA

- Julio y agosto 2021. Declaración recapitulativa de operaciones intracomunitarias: 349

- Agosto 2021. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

- Julio y agosto 2021: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Junio 2021. Grandes empresas: 561, 562, 563

- Agosto 2021: 548, 566, 581

- Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Agosto 2021. Grandes empresas: 560

- Segundo trimestre 2021. Pago fraccionado: 583

- Segundo cuatrimestre 2021. Autoliquidación: 587

- Agosto 2021: 604

30-09-2021 Hasta el 30 de septiembre

- Agosto 2021. Autoliquidación: 303

- Agosto 2021. Grupo de entidades, modelo individual: 322

- Agosto 2021. Grupo de entidades, modelo agregado: 353

20-10-2021 Hasta el 20 de octubre

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Septiembre 2021. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 216, 230

- Tercer trimestre 2021: 111, 115, 117, 123, 124, 126, 128, 136, 210, 216

Pagos fraccionados Renta

- Tercer trimestre 2021:

- Estimación directa: 130

- Estimación objetiva: 131

Pagos fraccionados Sociedades y Establecimientos Permanentes de no Residentes

- Ejercicio en curso:

- Régimen general: 202

- Régimen de consolidación fiscal (grupos fiscales): 222

- Septiembre 2021. Declaración recapitulativa de operaciones intracomunitarias: 349

- Septiembre 2021. Operaciones asimiladas a las importaciones: 380

- Tercer trimestre 2021. Autoliquidación: 303

- Tercer trimestre 2021. Declaración-liquidación no periódica: 309

- Tercer trimestre 2021. Declaración recapitulativa de operaciones intracomunitarias: 349

- Tercer trimestre 2021. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

- Tercer trimestre 2021. Operaciones asimiladas a las importaciones: 380

- Solicitud de devolución del recargo de equivalencia y sujetos pasivos ocasionales: 308

- Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

- Septiembre 2021: 430

- Julio 2021. Grandes empresas: 561, 562, 563

- Septiembre 2021: 548, 566, 581

- Tercer trimestre 2021: 521, 522, 547

- Tercer trimestre 2021. Actividades V1, V2, F1, F2: 553 (establecimientos autorizados para la llevanza de la contabilidad en soporte papel)

- Tercer trimestre 2021. Solicitudes de devolución: 506, 507, 508, 524, 572

- Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

- Septiembre 2021. Grandes empresas: 560

- Tercer trimestre 2021. Excepto grandes empresas: 560

- Tercer trimestre 2021. Pago fraccionado: 585

- Pago fraccionado 2021: 589

- Tercer trimestre 2021: 595

- Septiembre 2021: 604