English

English Русский

Русский

Según marca la tradición en el mundo de los tributos, el mes de Julio es el mes de EL IMPUESTO, y es que como sabrán nuestros lectores, todas aquellas empresas que tengan un ejercicio fiscal que coincida con el año natural, deberán presentar el Impuesto sobre Sociedades entre el 1 y el 25 de Julio, cada año.

Por ello, queremos aprovechar el periodo en el que nos encontramos para hablar de las compensaciones de bases imponibles negativas de ejercicios anteriores, a las que comúnmente conocemos como “BIN´S”.

En primer lugar, para ir definiendo conceptos, debemos tener claro el origen de los cálculos. Las bases imponibles negativas, como su propio nombre indica, son resultados negativos de ejercicios anteriores que la empresa tiene derecho a compensar siguiendo unas pautas para su aplicación. Veamos cómo funciona la compensación.

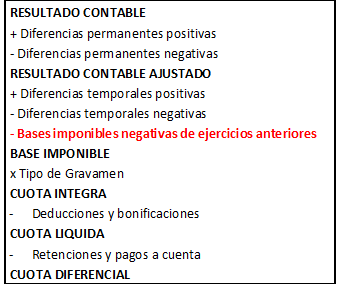

Lo primero que debemos hacer es elaborar la cuenta de resultados. La cuenta de Pérdidas y Ganancias de la sociedad muestra el Resultado Contable de la misma, que no es lo mismo que el Resultado Fiscal.

El resultado contable viene determinado por las normas del Plan General de Contabilidad, el Código de Comercio, la Ley del Sociedades de Capital y las resoluciones del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), y nos muestra el importe de gastos e ingresos soportados y recibidos por la compañía a lo largo del ejercicio. Por su parte, el resultado fiscal se calcula de acuerdo con la Ley del Impuesto sobre Sociedades.

Esto implica que nuestro punto de partida será siempre el resultado contable para posteriormente llegar al resultado fiscal y, por tanto, liquidar el Impuesto sobre Sociedades, para lo que tendremos que analizar y estudiar si procede realizar Ajustes Extracontables, de forma que obtengamos la Base Imponible del tributo. A continuación lo veremos claro con el siguiente cuadro:

Según lo expuesto, y centrándonos en el tema que nos ocupa, veamos bajo que supuestos podemos aplicar la compensación de las BIN´S, ya que debemos prestar atención a las particularidades de la Ley.

La compensación de BIN´S está regulada en el artículo 26 de la Ley 27/2014, de 27 de Noviembre, del Impuesto sobre Sociedades. En ella, se concretan los supuestos para la aplicación de las mismas que a continuación detallamos.

- Las bases imponibles negativas generadas en ejercicios anteriores podrán ser compensadas con las rentas positivas de los periodos impositivos siguientes, durante este ejercicio 2017 tendremos un límite en la aplicación de estas BIN´s, este límite será del 70% de la “base imponible previa a la reserva de capitalización”, ¡ojo! El límite del 70% no se calcula sobre las BIN´s a aplicar, sino sobre la Base Imponible Previa del Impuesto sobre Sociedades que estamos realizando.

- En todo caso siempre podremos compensar hasta un 1 millón de euros, aunque el límite del 70% nos dé un resultado inferior a dicho millón.

- Para las empresas cuya facturación es superior a 20 millones de euros existen otros límites inferiores al 70%, que serán aplicables siempre que en el ejercicio previo hubiesen obtenido una facturación superior a los 6.010.121,04 euros [1] . Estos los limites serán:

- 50% de la base imponible previa a la aplicación de la reserva de capitalización, si en los 12 meses anteriores el INCN[2] fue al menos de 20 millones de euros pero inferior a 60 millones de euros.

- 25% de la base imponible previa a la aplicación de la reserva de capitalización a dicha compensación, si en los 12 meses anteriores el INCN fue al menos de 60 millones de euros.

- Cuando nos encontremos con un periodo impositivo de duración inferior al año podremos aplicar estos límites pero calculados en la proporción existente entre la duración del periodo respecto al año, calculado por días.

- Existen más limitaciones: el límite no será de aplicación en los periodos en los que se produzca la extinción de la sociedad, excepto que dicha extinción sea el resultado de una operación de reestructuración en la que se aplicará el régimen fiscal especial.

Además de lo anterior hay que prestar especial atención a aquellas bases imponibles negativas que no podrán ser objeto de compensación, que serán aquellas que cumplan las siguientes circunstancias:

- Cuando la mayoría del capital social haya sido adquirida por personas o entidades vinculadas con posterioridad a la conclusión del ejercicio al que correspondan dichas BIN´S.

- Que las personas o entidades vinculadas tuviesen en el momento del cierre del ejercicio al que corresponden las BIN´S una participación inferior al 25%.

- Que la sociedad adquirida se encuentre en alguna de las siguientes situaciones:

- No tuviese actividad económica dentro de los 3 meses anteriores a la adquisición.

- Que realizase una actividad durante los 2 ejercicios anteriores a la adquisición diferente o adicional a la realizada con anterioridad, y que esta actividad supusiese un importe neto de la cifra de negocios superior al 50% de la media de dicho concepto en los 2 ejercicios anteriores.

- Sea una entidad patrimonial de acuerdo con la Ley del Impuesto.

- Que la sociedad haya causado baja en el índice de entidades de Hacienda por dejar de presentar la declaración del Impuesto sobre Sociedades durante 3 periodos consecutivos.

Vista y desglosada la legislación del tema que nos ocupa, sólo faltaría conocer el importe del crédito fiscal del que dispone la sociedad. Dichas bases, que habrán de ser incluidas en la autoliquidación del Impuesto sobre Sociedades (modelo 200), perfectamente desglosadas por ejercicio, disminuirán, en su caso, el resultado fiscal de la entidad suponiendo en definitiva un beneficio fiscal para la misma.

No sólo es necesario saber dónde incluir las bases imponibles negativas para su correcta compensación, sino que hay que conocer cada detalle de la legislación para confirmar la procedencia o no de su inclusión en el impuesto así como de su aplicación, determinando si procede aplicar algún límite o si directamente no son compensables.

Mención especial requiere la obligación que tienen los contribuyentes de demostrar la realidad de sus afirmaciones, y es que el Impuesto sobre Sociedades se presenta mediante autoliquidación (Modelo 200), pero dicha presentación lleva implícita la afirmación de la procedencia de las bases negativas que se incluyan. Esto es, que los resultados negativos deben ser realmente acordes a la legislación fiscal, de lo contrario podrían ser objeto de sanciones y liquidaciones paralelas.

Es fundamental custodiar toda aquella documentación que ha generado dichas bases imponibles negativas y que en algún momento la entidad aplicará en forma de compensación. Ahora, al no existir límite en el tiempo para la compensación de dichas bases negativas se hace aún más importante mantener a buen recaudo los gastos y los justificantes que generaron dichas bases negativas, pues el mero hecho de no disponer de estos documentos probatorios supondría que la Administración, ante el supuesto de una comprobación, no tendría forma de determinar la procedencia del crédito fiscal, anulando las mismas. Recordemos que la Ley contempla que la Administracion tiene un plazo de 10 años para iniciar un procedimiento de comprobación de bases imponibles negativas, no obstante, transcurrido este periodo se podrán verificar las bases imponibles negativas aplicadas con la acreditación del depósito de cuentas en el Registro mercantil y la exhibición del Impuesto y la contabilidad del periodo que corresponda.

Por todo lo anterior, recomendamos encarecidamente que como contribuyentes y responsables últimos de sus empresas busquen el mejor asesoramiento posible en materia fiscal y mercantil, pues en la mayoría de las ocasiones una buena previsión y planificación son la mejor inversión para su compañía.

[1] Disposición Transitoria 34ª de la Ley 27/2014, del Impuesto sobre Sociedades.

[2] INCN: Importe neto de la cifra de negocios. Esta cantidad se asimila a grandes rasgos a la facturación o volumen de ingresos.