English

English Русский

Русский

RGPD: El nuevo reglamento de protección de datos

Desde el próximo 25 de mayo de 2018 se aplicarán las novedades introducidas por el Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de los datos personales y a la libre circulación de estos datos (RGPD).

¿Qué supone la entrada en vigor del nuevo Reglamento de Protección de Datos?

La entrada en vigor del RGPD es un cambio notable en la forma de afrontar los derechos y obligaciones relacionadas con los datos personales gestionados por las empresas, reforzando de manera considerable, los derechos de los interesados y endureciendo el régimen sancionador aplicado hasta el momento.

¿Cuáles son los principales cambios introducidos por el RGPD?

Las principales novedades introducidas por el RGPD serían las siguientes: […]

Nuevas medidas aplicadas a la deducibilidad de gastos para los autónomos en 2018

La deducibilidad de los gastos en IRPF relativos al desarrollo de la actividad del autónomo siempre se encuentra en el punto de mira, puesto que para la administración la deducción irregular de gastos supone una infracción grave que puede ser sancionada. Por ello, y por la falta de claridad en la redacción legal, el trabajador autónomo sufre las consecuencias de una normativa ambigua.

La nueva Ley 6/2017, de 24 de octubre, de reformas urgentes del trabajador autónomo, que ha comenzado a aplicarse desde enero de 2018, esclarece la posibilidad y porcentajes de deducibilidad de los gastos.

Uno de los temas importantes son los gastos de suministros en la vivienda habitual para aquellos casos en los que el autónomo desarrolla su actividad desde ésta. El tratamiento sería el siguiente:

[…]

¿Cómo tributan las devoluciones por cláusula suelo de las hipotecas en la Declaración de la Renta?

La devolución por cláusulas suelo no tributará en el IRPF y ni tampoco los intereses indemnizatorios pero sí habrá que regularizar la deducción por vivienda habitual de los últimos cuatro años si se ha aplicado en declaraciones anteriores.

La devolución por cláusulas suelo no tributará en el IRPF y ni tampoco los intereses indemnizatorios pero sí habrá que regularizar la deducción por vivienda habitual de los últimos cuatro años si se ha aplicado en declaraciones anteriores.

Las cantidades devueltas derivadas de acuerdos celebrados con entidades financieras, bien en efectivo bien mediante la adopción de medidas equivalentes de compensación, previamente satisfechas a aquellas en concepto de intereses por la aplicación de cláusulas de limitación de tipos de interés de préstamos, no deben integrarse en la base imponible del impuesto del IRPF.

el Economista (11/04/2018) Seguir leyendo ══►

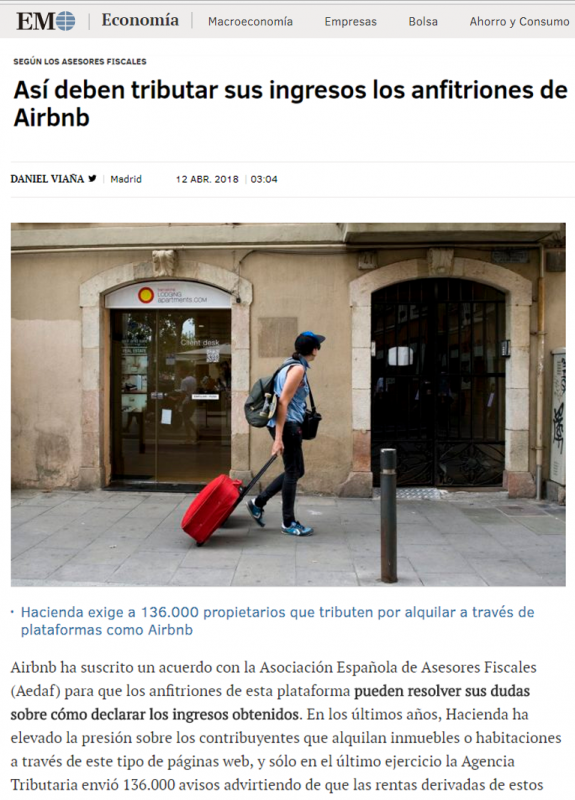

Así deben tributar sus ingresos los anfitriones de Airbnb

ExpAirbnb ha suscrito un acuerdo con la Asociación Española de Asesores Fiscales (Aedaf) para que los anfitriones de esta plataforma pueden resolver sus dudas sobre cómo declarar los ingresos obtenidos. En los últimos años, Hacienda ha elevado la presión sobre los contribuyentes que alquilan inmuebles o habitaciones a través de este tipo de páginas web, y sólo en el último ejercicio la Agencia Tributaria envió 136.000 avisos advirtiendo de que las rentas derivadas de estos alquileres deben ser incluidas en las declaración del Impuesto sobre la Renta de las Personas Físicas (IRPF).

EL MUNDO (12/04/2018) Seguir leyendo ══►

Calendario general del contribuyente Abril - Mayo 2018

Haga clic en las fechas para desplegar el texto del evento.

IVA

- Febrero 2018. Autoliquidación: 303

- Febrero 2018. Grupo de entidades, modelo individual: 322

- Febrero 2018. Grupo de entidades, modelo agregado: 353

IMPUESTOS MEDIOAMBIENTALES

- Año 2017. Declaración recapitulativa de operaciones con gases fluorados de efecto invernadero: 586

DECLARACIÓN INFORMATIVA DE VALORES, SEGUROS Y RENTAS

- Año 2017: 189

DECLARACIÓN INFORMATIVA SOBRE CLIENTES PERCEPTORES DE BENEFICIOS DISTRIBUIDOS POR INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS, ASÍ COMO DE AQUELLOS POR CUENTA DE LOS CUALES LA ENTIDAD COMERCIALIZADORA HAYA EFECTUADO REEMBOLSOS O TRANSMISIONES DE ACCIONES O PARTICIPACIONES

- Año 2017: 294

DECLARACIÓN INFORMATIVA SOBRE CLIENTES CON POSICIÓN INVERSORA EN INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS, REFERIDA A FECHA 31 DE DICIEMBRE DEL EJERCICIO, EN LOS SUPUESTOS DE COMERCIALIZACIÓN TRANSFRONTERIZA DE ACCIONES O PARTICIPACIONES EN INSTITUCIONES DE INVERSIÓN COLECTIVA ESPAÑOLAS

- Año 2017: 295

IMPUESTO SOBRE HIDROCARBUROS

- Año 2017. Relación anual de destinatarios de productos de la tarifa segunda: 512

- Año 2017. Relación anual de kilómetros realizados

DECLARACIÓN INFORMATIVA SOBRE BIENES Y DERECHOS EN EL EXTRANJERO

- Año 2017: 720

RENTA Y PATRIMONIO

- Presentación por Internet de las declaraciones de Renta 2017 y Patrimonio 2017

-

Presentación por teléfono de la declaración de Renta 2017

Con resultado a ingresar con domiciliación en cuenta, hasta el 27 de junio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Marzo 2018. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

- Primer trimestre 2017: 111, 115, 117, 123, 124, 126, 128, 136

Pagos fraccionados Renta

- Primer trimestre 2018:

- Estimación directa: 130

- Estimación objetiva: 131

Pagos fraccionados sociedades y establecimientos permanentes de no residentes

- Ejercicio en curso:

- Régimen general: 202

- Régimen de consolidación fiscal (grupos fiscales): 222

IVA

- Marzo 2018. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

- Marzo 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

- Marzo 2018. Operaciones asimiladas a las importaciones: 380

- Primer trimestre 2018. Autoliquidación: 303

- Primer trimestre 2018. Declaración-liquidación no periódica: 309

- Primer trimestre 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

- Primer trimestre 2018. Servicios de telecomunicaciones, de radiodifusión o de televisión y electrónicos en el IVA. Autoliquidación: 368

- Primer trimestre 2018. Operaciones asimiladas a las importaciones: 380

- Solicitud de devolución Recargo de Equivalencia y sujetos pasivos ocasionales: 308

- Reintegro de compensaciones en el régimen especial de la agricultura, ganadería y pesca: 341

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

- Marzo 2018: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Enero 2018. Grandes empresas: 553, 554, 555, 556, 557, 558

- Enero 2018. Grandes empresas: 561, 562, 563

- Marzo 2018: 548, 566, 581

- Marzo 2018: 570, 580

- Primer trimestre 2018: 521, 522, 547

- Primer trimestre 2018. Actividades V1, V2, V7, F1, F2: 553

- Primer trimestre 2018: 582

- Primer trimestre 2018. Solicitudes de devolución: 506, 507, 508, 524, 572

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Marzo 2018. Grandes empresas: 560

- Primer trimestre 2018. Excepto grandes empresas: 560

- Año 2017. Autoliquidación anual: 560

IMPUESTOS MEDIOAMBIENTALES

- Primer trimestre 2018. Pago fraccionado: 585

- Año 2017. autoliquidación anual: 589

IMPUESTO ESPECIAL SOBRE EL CARBÓN

- Primer trimestre 2018: 595

IVA

- Marzo 2018. Autoliquidación: 303

- Marzo 2018. Grupo de entidades, modelo individual: 322

- Marzo 2018. Grupo de entidades, modelo agregado: 353

NÚMERO DE IDENTIFICACIÓN FISCAL

- Primer trimestre 2018. Cuentas y operaciones cuyos titulares no han facilitado el NIF a las entidades de crédito: 195

RENTA

- Presentación en entidades colaboradoras, Comunidades Autónomas y oficinas de la AEAT de la declaración anual de Renta 2017: D-100Con resultado a ingresar con domiciliación en cuenta, hasta el 27 de junio

RENTA Y SOCIEDADES

Retenciones e ingresos a cuenta de rendimientos del trabajo, actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta, ganancias derivadas de acciones y participaciones de las instituciones de inversión colectiva, rentas de arrendamiento de inmuebles urbanos, capital mobiliario, personas autorizadas y saldos en cuentas.

- Abril 2018. Grandes empresas: 111, 115, 117, 123, 124, 126, 128, 230

IVA

- Abril 2018. Declaración de operaciones incluidas en los libros registro del IVA e IGIC y otras operaciones: 340

- Abril 2018. Declaración recapitulativa de operaciones intracomunitarias: 349

- Abril 2018. Operaciones asimiladas a las importaciones: 380

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

- Abril 2018: 430

IMPUESTOS ESPECIALES DE FABRICACIÓN

- Febrero 2018. Grandes empresas: 553, 554, 555, 556, 557, 558

- Febrero 2018. Grandes empresas: 561, 562, 563

- Abril 2018: 548, 566, 581

- Abril 2018: 570, 580

- Primer trimestre 2018. Excepto grandes empresas: 553, 554, 555, 556, 557, 558

- Primer trimestre 2018. Excepto grandes empresas: 561, 562, 563

Declaración de operaciones por los destinatarios registrados, representantes fiscales y receptores autorizados: 510

IMPUESTO ESPECIAL SOBRE LA ELECTRICIDAD

- Abril 2018. Grandes empresas: 560

IMPUESTOS MEDIOAMBIENTALES

- Primer trimestre 2018. Pago fraccionado: 583

- Primer cuatrimestre 2018. Autoliquidación: 587

IVA

- Abril 2018. Autoliquidación: 303

- Abril 2018. Grupo de entidades, modelo individual: 322

- Abril 2018. Grupo de entidades, modelo agregado: 353

DECLARACIÓN ANUAL DE CUENTAS FINANCIERAS EN EL ÁMBITO DE LA ASISTENCIA MUTUA

- Año 2017: 289

DECLARACIÓN ANUAL DE CUENTAS FINANCIERAS DE DETERMINADAS PERSONAS ESTADOUNIDENSES

- Año 2017: 290