English

English Русский

Русский

Valor de referencia para inmuebles ¿A qué impuestos se aplican? ¿Dónde lo obtengo?

El pasado 9 de julio de 2021 se publicó la nueva Ley de medidas de prevención y lucha contra el fraude fiscal, que introduce un término novedoso muy importante por lo que será su aplicación práctica, pues nos lo vamos a encontrar en todas las transmisiones de inmuebles que se realicen entre particulares, en las herencias y en las donaciones, se trata del llamado VALOR DE REFERENCIA.

Hasta ahora teníamos los valores reales, los valores de mercado, los valores de escritura, los valores catastrales multiplicados por coeficientes, etc. Se rompe con todos estos términos y se pretende simplificar todos ellos a través de uno solo, el Valor de Referencia. Pero, veamos cuáles son los efectos de este nuevo Valor de Referencia, a qué impuestos es aplicable, cómo se aplica y sepamos si podemos recurrir en contra de su aplicación o no.

Téngase en cuenta que desde el pasado 1 de enero de 2022 estos valores ya se pueden consultar en la Web de la Dirección General del Catastro.

Preguntas frecuentes sobre la transmisión de las participaciones sociales

![]()

Viendo el interés de nuestro post anterior https://www.ruizballesteros.es/transmision-de-participaciones/ a continuación vamos a dar respuesta a más preguntas interesantes sobre la compraventa de participaciones sociales.

Recordamos que salvo que en los estatutos se establezcan normas concretas, la ley impone pautas a seguir para la transmisión de participaciones a un tercero que no es pariente, ni es sociedad del grupo. Y por otro lado hay que prestar atención a la redacción de estatutos porque no cualquier redacción es aceptable para ser inscrita en el Registro Mercantil. Vamos a resolver primero algunas cuestiones que se dan en estos casos y posteriormente otras consultas comunes a cualquier caso.

¿Cuál es el primer paso para vender las participaciones de una sociedad?

¿Qué es una sociedad “holding” o “grupo de empresas”?

Cada vez es más frecuente oír hablar en el mundo de la pequeña y mediana empresa de las sociedades “holding”. No es un término ya reservado para las grandes multinacionales, sino que se ha convertido en un habitual dentro del mundo empresarial de las PYMES.

Pero ¿qué es un holding o grupo de sociedades?

La regulación de este tipo de sociedades la encontramos en el art. 42 del Código de Comercio, según el cual:

Existe un grupo cuando una sociedad ostente o pueda ostentar, directa o indirectamente, el control de otra u otras.

¿Cuándo se considera que una empresa tiene el control de otra?

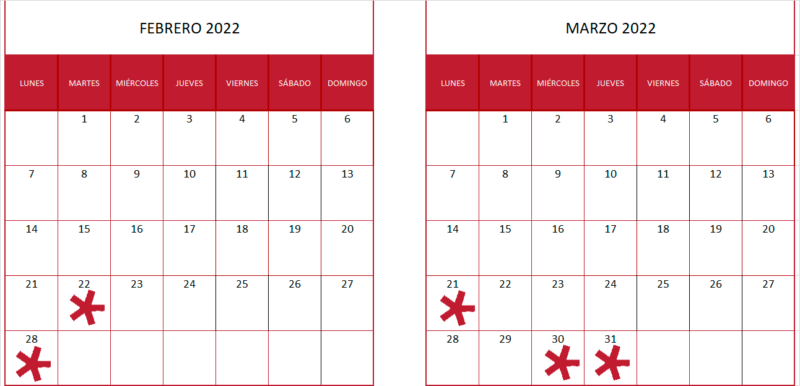

Calendario general del contribuyente

Hasta el 21 de febrero

- Renta y Sociedades

- Número de Identificación Fiscal

- IVA

- Subvenciones, Indemnizaciones o Ayudas de Actividades Agrícolas, Ganaderas o Forestales

- Impuesto sobre las Primas de Seguros

- Impuestos Especiales de Fabricación

- Impuesto Especial sobre la Electricidad

- Impuestos Medioambientales

- Impuesto sobre las Transacciones Financieras

Hasta el 28 de febrero

- IVA

- Impuesto de Sociedades

- Declaración anual de consumo de energía eléctrica

- Declaración informativa anual de operaciones realizadas por empresarios o profesionales adheridos al sistema de gestión de cobros a través de tarjetas de crédito o débito

- Declaración informativa anual de planes de ahorro a largo plazo

- Declaración anual de operaciones con terceros

Hasta el 21 de marzo

- Renta y Sociedades

- IVA

- Impuesto sobre las primas de seguros

- Impuestos especiales de fabricación

- Impuesto especial sobre la electricidad

- Impuesto sobre las transacciones financieras

Hasta el 30 de marzo

- IVA

- Impuestos medioambientales

Hasta el 31 de marzo

- IVA

- Declaración informativa de valores, seguros y rentas

- Declaración informativa sobre clientes perceptores de beneficios distribuidos por instituciones de inversión colectiva españolas, así como de aquellos por cuenta de los cuales la entidad comercializadora haya efectuado reembolsos o transmisiones de acciones o participaciones

- Declaración informativa sobre clientes con posición inversora en instituciones de inversión colectiva españolas, referida a fecha 31 de diciembre del ejercicio, en los supuestos de comercialización transfronteriza de acciones o participaciones en instituciones de inversión colectiva españolas

- Declaración informativa sobre bienes y derechos en el extranjero

- Impuesto sobre hidrocarburos